Western Digital alcanzó un máximo histórico con los objetivos de $650 de Wall Street. Aquí está hacia dónde podría ir la acción

Estadísticas clave de las acciones de Western Digital

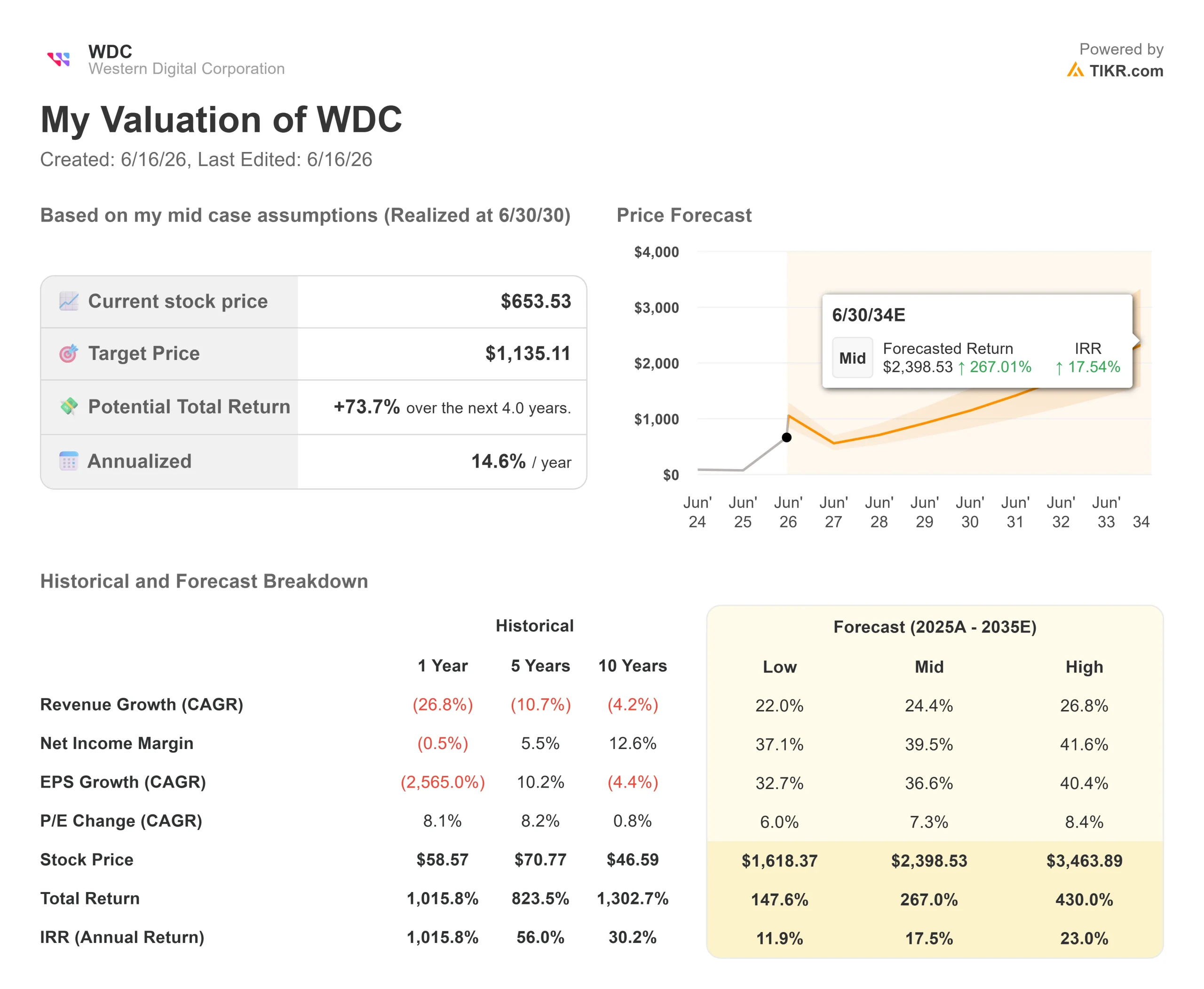

- Precio actual: $721.22

- Precio objetivo (medio): ~$1,135

- Objetivo del mercado (media): ~$554

- Retorno total potencial: ~74%

- TIR anualizada: ~15% / año

- Reacción a resultados: (0.69%) el 30 de abril de 2026

- Caída máxima: 20.59% el 30/03/26

Ya disponible: Descubre cuánto potencial alcista podrían tener tus acciones favoritas usando el nuevo Modelo de Valoración de TIKR (Es gratis) >>>

¿Qué ocurrió?

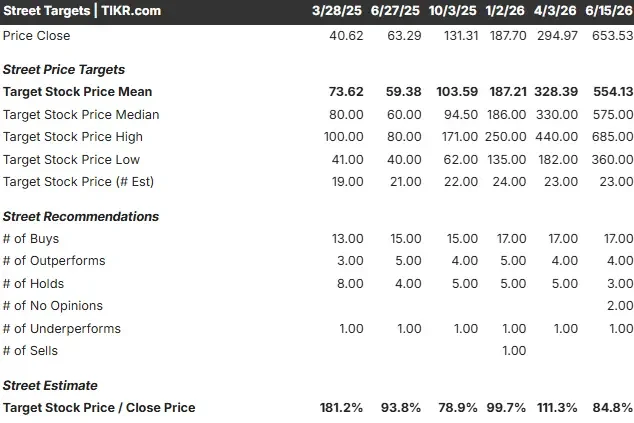

Western Digital Corporation (WDC) superó su propio objetivo de consenso y siguió subiendo. Las acciones se dispararon un 16% el lunes 15 de junio, hasta un cierre histórico de $653.53, y volvieron a subir el martes hasta cerca de $721. El objetivo medio de los analistas se sitúa cerca de $554, por lo que la acción cotiza aproximadamente un 30% por encima de la valoración media de los analistas.

Esa brecha significa una de dos cosas: o bien el movimiento está agotado, o bien los analistas van por detrás. Ahora mismo es lo segundo. Cinco bancos elevaron sus objetivos en una sola semana, y el motivo no es la historia de demanda de IA que los inversores ya conocen. Es una escasez de oferta a la que el mercado finalmente está poniendo cifras.

Qué desencadenó el movimiento

El catalizador fue una oleada de alzas de objetivos liderada por Morgan Stanley:

- El analista de Morgan Stanley Erik Woodring elevó su objetivo a $650 desde $488, manteniendo Sobreponderación y un caso alcista de $920.

- JPMorgan pasó a $650 desde $530 el viernes anterior.

- Citi, Mizuho y BofA elevaron sus objetivos a principios de mes; China Renaissance llegó a $655.

Lo que cambió es el enfoque: las mejoras anteriores se apoyaban en la demanda; esta oleada se apoya en la escasez. Según la nota de Morgan Stanley, el panorama de la oferta ahora luce así:

- El suministro de discos duros (el almacenamiento magnético giratorio que alberga aproximadamente el 80% de los datos de los hiperescaladores) quedará entre un 10% y un 15% por debajo de la demanda en 2026.

- La demanda crece aproximadamente entre un 40% y un 50% anual por las cargas de trabajo de IA; la oferta solo crece entre un 30% y un 35%.

- Los fabricantes de diseño original, los ensambladores contratados que montan servidores para clientes en la nube, tienen apenas una o dos semanas de inventario de unidades.

La traslación a precios es lo que mueve los resultados. Western Digital y Seagate venden unidades a aproximadamente $14 o $15 por terabyte actualmente, y Morgan Stanley señala que ambas apuntan a $25 o $30 por terabyte para 2027 y 2028. Con esos precios, Morgan Stanley elevó sus estimaciones de beneficios de WDC a $22.40 para el próximo año fiscal y $43.47 para el ejercicio 2028, y afirmó que las acciones podrían volver a duplicarse si el caso alcista se mantiene.

EBITDA y márgenes de Western Digital (TIKR)

EBITDA y márgenes de Western Digital (TIKR)

Consulta las estimaciones históricas y futuras de las acciones de Western Digital (¡Es gratis!) >>>

Por qué los comentarios del CFO respaldan esto

El argumento de la oferta coincide con lo que el CFO Kris Sennesael dijo a los inversores en la Conferencia Global TMT de Evercore el 3 de junio. Preguntado sobre cómo WDC satisface una demanda superior al 25% sin nuevas fábricas, fue contundente: "No tenemos que añadir capacidad unitaria para apoyar eso. Podemos respaldar este crecimiento muy sólido de más del 25% a través de transiciones tecnológicas y de producto, a medida que avanzamos hacia unidades de mayor capacidad."

Esa respuesta es la historia de márgenes por la que el mercado está pagando:

- El precio medio de venta por terabyte subió un 9% interanual, mientras que el coste por terabyte cayó aproximadamente un 10% anual, porque una unidad de 40 terabytes cuesta poco más de fabricar que una de 32 terabytes.

- Ese diferencial genera márgenes brutos incrementales del 70% al 75%.

- El margen bruto superó el 50% por primera vez en el trimestre de marzo.

Western Digital publicó sus resultados del Q3 fiscal 2026 el 30 de abril, con ingresos de $3,337 millones, por encima del consenso de $3,248 millones según TIKR, y un BPA ajustado de $2.72 frente a una estimación de $2.39. La acción cayó solo un 0.69% ese día, no por unos resultados débiles, sino porque ya había subido con fuerza antes de la fecha.

Cómo se compara WDC con Seagate

En la página de Competidores de TIKR, Western Digital cotiza a 13.61x EV/Ingresos NTM y 28.26x EV/EBITDA NTM. Seagate (STX) es más caro, a 15.16x y 32.44x en los mismos dos múltiplos. Ambas se benefician de la misma escasez, pero Western Digital tiene una CAGR de ingresos a dos años vista de alrededor del 37% según TIKR y aún cotiza por debajo de su competidor más cercano. Ese descuento es difícil de justificar solo por el crecimiento, y probablemente refleja la duda persistente sobre si unas ganancias de margen tan pronunciadas pueden mantenerse.

Objetivos del mercado para Western Digital (TIKR)

Objetivos del mercado para Western Digital (TIKR)

Descubre cómo se comporta Western Digital frente a sus competidores en TIKR (¡Es gratis!) >>>

Análisis del Modelo Avanzado de TIKR

El Modelo Avanzado de TIKR identifica a Visa como una máquina de capitalización hiperescalable. La empresa aprovecha con éxito sus incomparables puntos de conexión globales para monetizar cada nueva evolución del comercio digital.

- Precio actual: $721.22

- Precio objetivo (medio): ~$1,135

- Retorno total potencial: ~74%

- TIR anualizada: ~15% / año

Modelo de Valoración Avanzado de Western Digital (TIKR)

Modelo de Valoración Avanzado de Western Digital (TIKR)

Consulta las previsiones de crecimiento y los objetivos de precio de los analistas para las acciones de Western Digital (¡Es gratis!) >>>

El objetivo del caso base se apoya en dos impulsores de ingresos: la demanda de exabytes de los hiperescaladores creciendo por encima del 25% anual, y el cambio hacia unidades de mayor capacidad que elevan los precios de venta. El impulsor de márgenes es la curva de coste por terabyte que describió Sennesael, con el modelo manteniendo un margen de beneficio neto cercano al 40%.

El potencial alcista: si la brecha de oferta se mantiene y los precios alcanzan el rango de $25 a $30, los beneficios se capitalizan más rápido que el múltiplo y la acción crece hasta un precio de cuatro cifras. El riesgo a la baja: una desaceleración del gasto de capital de los hiperescaladores impactaría simultáneamente en precios y márgenes, y los acuerdos a largo plazo solo amortiguan eso hasta aproximadamente 2028.

Conclusión

El número que resuelve este debate es el precio por terabyte. Hoy es de aproximadamente $14 a $15; los alcistas apuestan por $25 a $30 para 2027 y 2028. Cuando WDC publique el Q4 fiscal a principios de agosto, presta atención al precio medio de venta por terabyte y a la tendencia del margen bruto. Una ganancia secuencial en el ASP con un margen por encima del 50% confirma que la escasez es real. Un ASP plano o cualquier caída en el margen indica que la tesis de precios se adelantó al negocio, y una acción un 30% por encima del consenso tiene margen para caer. Agosto te dirá cuál de los dos escenarios se cumple.

Descubre qué acciones están comprando los inversores multimillonarios para seguir el Smart Money con TIKR.

¿Deberías invertir en Western Digital?

La única forma de saberlo de verdad es analizar los números tú mismo. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busca Western Digital y verás años de historial financiero, lo que los analistas de Wall Street esperan para ingresos y beneficios en los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo, y si los objetivos de precio están subiendo o bajando.

Puedes crear una lista de seguimiento gratuita para monitorizar Western Digital junto con todas las demás acciones que tengas en el radar. Sin tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza Western Digital en TIKR gratis →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para seguir el Smart Money.

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca más de 100K acciones globales, las carteras de los mejores inversores del mundo y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no tienen como objetivo ofrecer asesoramiento de inversión o financiero por parte de TIKR o nuestro equipo de contenido, ni son recomendaciones de compra o venta de acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Nuestro análisis puede no incluir noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posición en ninguna de las acciones mencionadas. ¡Gracias por leer y buena suerte con tus inversiones!

También te puede interesar

Pundit a los holders de XRP: Esta noticia de Abu Dhabi lo cambia todo

Los Senadores Impulsan la Supervisión Estatal de los Stablecoins bajo la Ley GENIUS

Ripple Compra una Participación en Flutterwave con una Valoración de 3.300 Millones de Dólares