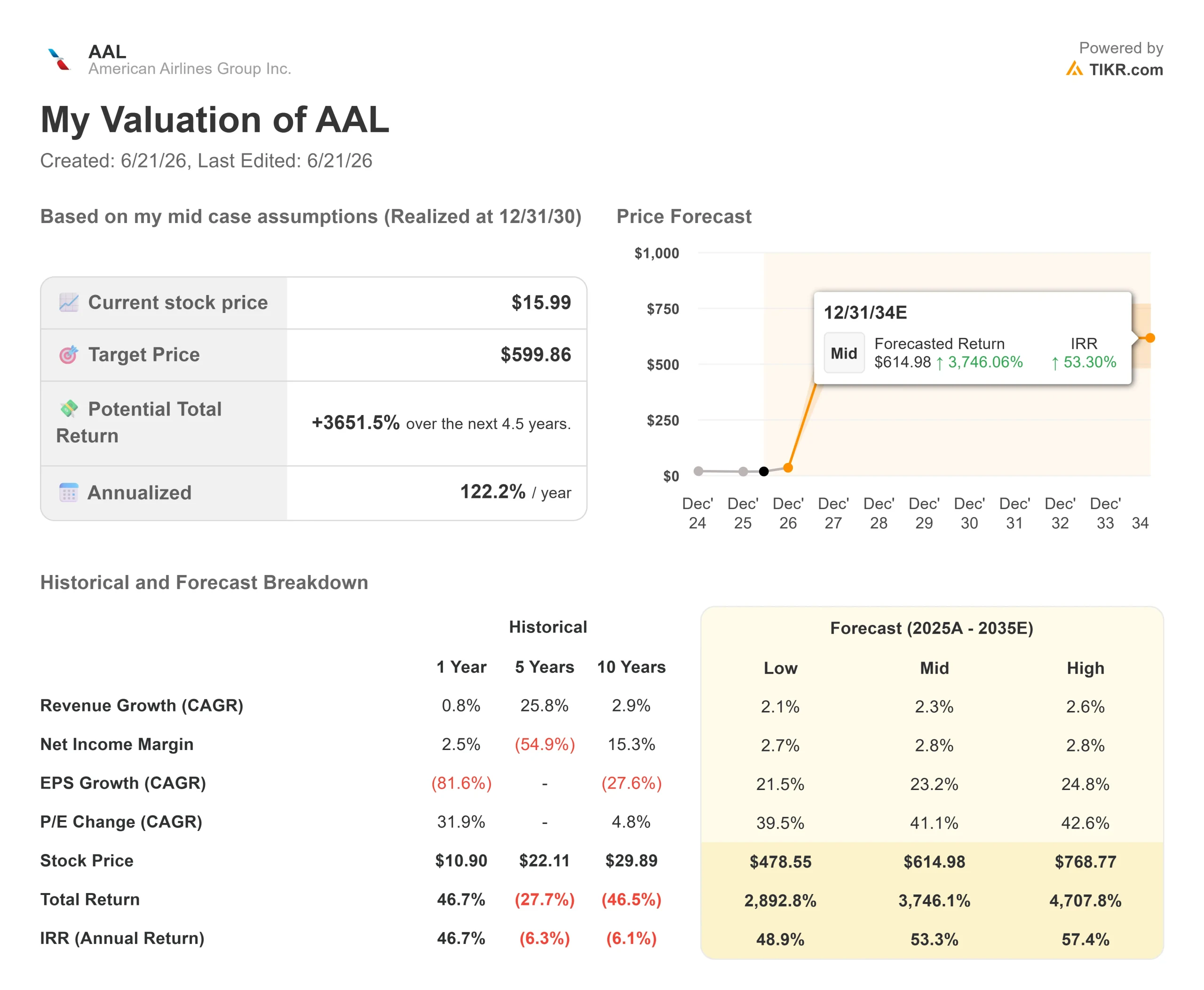

American Airlines apenas logra el punto de equilibrio en 2026. Hacia dónde podría ir la acción

Estadísticas clave de las acciones de American Airlines

- Precio actual: $15,99

- Objetivo de mercado (media): ~$16

- Reacción a resultados: +2,72% (23/4/26)

- Máxima caída: 37,39% (30/3/26)

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo Modelo de Valoración de TIKR (es gratis) >>>

¿Qué ha ocurrido?

American Airlines Group Inc. (AAL) está siendo valorada como una empresa con un mal año y sin una salida clara. La acción se sitúa en $15,99, cerca del extremo inferior de un rango que tocó fondo con una caída del 37,39% el 30 de marzo de 2026. El mercado ha decidido que 2026 es un año perdido. Lo que no se ha decidido, y de lo que depende cada dólar de potencial alcista, es si 2027 será completamente diferente.

Ese es el debate. Los bajistas ven a una aerolínea con exceso de apalancamiento y sin coberturas de combustible aplastada por un repunte de las materias primas. Los alcistas ven una operación comercial que sigue registrando una demanda sólida, hundida por un precio del combustible que casi nadie espera que dure. La pregunta es sencilla: cuando el combustible se normalice, ¿volverá el poder de generación de beneficios de American, o el daño se habrá vuelto estructural?

Por qué colapsaron los resultados de 2026

La causa es el combustible, no la demanda. Tras los ataques contra Irán que cerraron el Estrecho de Ormuz a finales de febrero, el combustible para aviones subió aproximadamente un 70% interanual. La Asociación Internacional de Transporte Aéreo espera que el combustible para aviones se sitúe cerca de $152 por barril en 2026 frente a unos $90 en 2025, y proyecta que los beneficios del sector se reduzcan a la mitad hasta $23 mil millones.

El CEO Robert Isom cifró el impacto en la junta anual de la empresa del 10 de junio, señalando que se espera que el combustible añada más de $5 mil millones a los gastos interanuales, dejando 2026 prácticamente igual que 2025. No intentó restarle importancia al impacto. Argumentó que era temporal: "A medida que los precios del combustible se normalicen y continuemos ofreciendo un sólido rendimiento en la línea superior, esperamos una mejora significativa de los márgenes en 2027 y más allá."

Caídas de American Airlines (TIKR)

Caídas de American Airlines (TIKR)

Consulta estimaciones históricas y futuras para las acciones de American Airlines (¡es gratis!) >>>

El punto de inflexión de 2027 en las estimaciones

Aquí es donde los datos cuentan una historia diferente a los titulares. El mismo negocio que apenas alcanza el punto de equilibrio en 2026 tiene previsto ganar dinero de verdad en 2027, según las estimaciones de consenso en TIKR:

- El EBIT sube de aproximadamente $1.341M a unos $3.257M

- El beneficio neto salta de aproximadamente $58M a unos $1.472M

- El BPA pasa de alrededor de $0,05 a aproximadamente $2,23

Los ingresos solo suben de aproximadamente $61.900 millones a $64.600 millones en ese período, por lo que el rebote es una historia de márgenes, no de volumen. Todo el argumento alcista descansa en que esa transición se mantenga.

El contexto macroeconómico acaba de cambiar

El motivo por el que este es un debate en curso surgió hace cuatro días. La Agencia Internacional de Energía afirmó que el mercado petrolero podría virar hacia un superávit de más de 5 millones de barriles por día en 2027, a medida que los flujos del Estrecho de Ormuz se recuperen y la oferta aumente unos 8 millones de barriles por día frente a un crecimiento de la demanda de solo 2 millones. Un exceso de esa magnitud empujaría los costes del combustible a la baja, que es exactamente la condición que asumen las estimaciones de 2027.

Ese es el contrapeso al argumento bajista. Los bajistas tienen razón en que American carga con $26.980 millones en deuda neta con un apalancamiento de 2,99x, y con un combustible a $152, eso es peligroso. Pero el escenario base de la AIE no es ese mundo, y en una recuperación, la exposición al combustible de la empresa pasa de ser un pasivo a convertirse en apalancamiento al alza.

El descuento y el riesgo

A $15,99, American cotiza a unas 0,60x los ingresos futuros, más cerca de un activo en dificultades que de uno en recuperación. Esa es la oportunidad si el rebote se materializa, y la trampa si no lo hace. La tesis vive o muere según el combustible. Si el acuerdo entre EE.UU. e Irán se rompe, si Ormuz sigue restringido, o si el superávit llega más tarde y es menor de lo previsto, los márgenes reducidos y la elevada deuda neta dejan casi ningún colchón para un segundo año de combustible elevado.

Isom también aprovechó la reunión para descartar la especulación sobre fusiones, afirmando que los reguladores de todo el espectro político consideraban una combinación con United como algo "inviable". Para quien trataba un acuerdo como un suelo oculto bajo la acción, ese suelo ha desaparecido. American es ahora una recuperación independiente.

EBIT e Ingresos Netos de American Airlines (TIKR)

EBIT e Ingresos Netos de American Airlines (TIKR)

Compara el rendimiento de American Airlines frente a sus competidores en TIKR (¡es gratis!) >>>

Análisis del modelo avanzado de TIKR

Modelo de Valoración Avanzado de American Airlines (TIKR)

Modelo de Valoración Avanzado de American Airlines (TIKR)

Consulta las previsiones de crecimiento y los objetivos de precio de los analistas para las acciones de American Airlines (¡es gratis!) >>>

La media se sitúa justo donde cotiza la acción, pero la brecha entre los objetivos de $10 y $24 es la pregunta sobre el combustible en forma numérica. El motor de ingresos detrás del potencial alcista es el crecimiento continuo de la demanda, con ingresos estimados que subirán de aproximadamente $61.900 millones en 2026 a $64.600 millones en 2027. El motor de los márgenes es la normalización del combustible en 2027, la variable única que convierte un 2026 casi en equilibrio en un BPA estimado de $2,23 al año siguiente. El principal riesgo es la imagen especular: combustible elevado de forma sostenida frente a $26.980 millones en deuda neta.

Potencial alcista, en una línea: si el combustible se normaliza según el calendario de 2027 de la AIE y la demanda se mantiene, los márgenes se recuperan con fuerza y se abre el camino hacia los $20 altos.

Potencial bajista, en una línea: si el combustible se mantiene elevado durante un segundo año, el apalancamiento y los márgenes reducidos exponen la acción al objetivo de $10.

Conclusión

Hay que vigilar los ingresos unitarios en el informe del segundo trimestre de 2026, previsto para finales de julio. Isom afirmó que el motor comercial sigue ofreciendo un sólido rendimiento en la línea superior, y ese informe es la prueba, mientras el combustible hace su daño. Un buen resultado sería que el crecimiento de los ingresos se mantuviera junto con las primeras señales de recuperación de los costes del combustible. Un mal resultado sería que la demanda se suavizara mientras el combustible se mantiene alto, porque eso socavaría lo único en lo que confían los alcistas.

El veredicto más importante llega desde fuera de la empresa: si el superávit petrolero de 2027 de la AIE realmente se materializa. American ha construido un negocio que funciona con un combustible de aproximadamente $90. El mercado pasará el próximo año decidiendo si vuelve a ese nivel.

Descubre qué acciones están comprando los inversores multimillonarios para seguir el dinero inteligente con TIKR.

¿Deberías invertir en American Airlines?

La única forma de saberlo de verdad es analizar los números tú mismo. TIKR te ofrece acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busca American Airlines y verás años de datos financieros históricos, lo que los analistas de Wall Street esperan en cuanto a ingresos y beneficios en los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los objetivos de precio están subiendo o bajando.

Puedes crear una lista de seguimiento gratuita para rastrear American Airlines junto con todas las demás acciones que tengas en el radar. Sin tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza American Airlines en TIKR gratis →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para seguir el dinero inteligente.

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100.000 acciones globales, las carteras de los mejores inversores del mundo y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden ser asesoramiento de inversión o financiero por parte de TIKR o nuestro equipo de contenido, ni son recomendaciones para comprar o vender acciones. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y las estimaciones de los analistas. Nuestro análisis puede no incluir noticias recientes de la empresa o actualizaciones importantes. TIKR no tiene posición en ninguna de las acciones mencionadas. ¡Gracias por leer y que tengas buenas inversiones!

También te puede interesar

Binance Palabra del Día Respuesta 22 de junio de 2026: Lista completa de WOTD

Egrag Crypto a los Inversores de XRP: O Estás Temprano O Eres Liquidez de Salida

Guía del trader bursátil para navegar un raro 'Súper El Niño'