¿Marcaron los $6B en salidas de ETF la primera capitulación de Bitcoin en Wall Street?

En las últimas seis semanas, los inversores han retirado aproximadamente 5.940 millones de dólares de los ETF de Bitcoin al contado en EE. UU., marcando la racha consecutiva más larga de salidas semanales desde que estos fondos abrieron por primera vez en 2024. Galaxy Research sitúa el peor período de 30 días en 6.350 millones de dólares hasta el 20 de junio.

Bitcoin ha estado cayendo al mismo ritmo que esas redenciones, y tras un dato de inflación elevado el jueves, cayó a un mínimo de 21 meses cerca de los 58.000 dólares antes de estabilizarse en torno a los 59.000 dólares, lo que lo deja aproximadamente un 53% por debajo del récord de 126.080 dólares que estableció el pasado octubre.

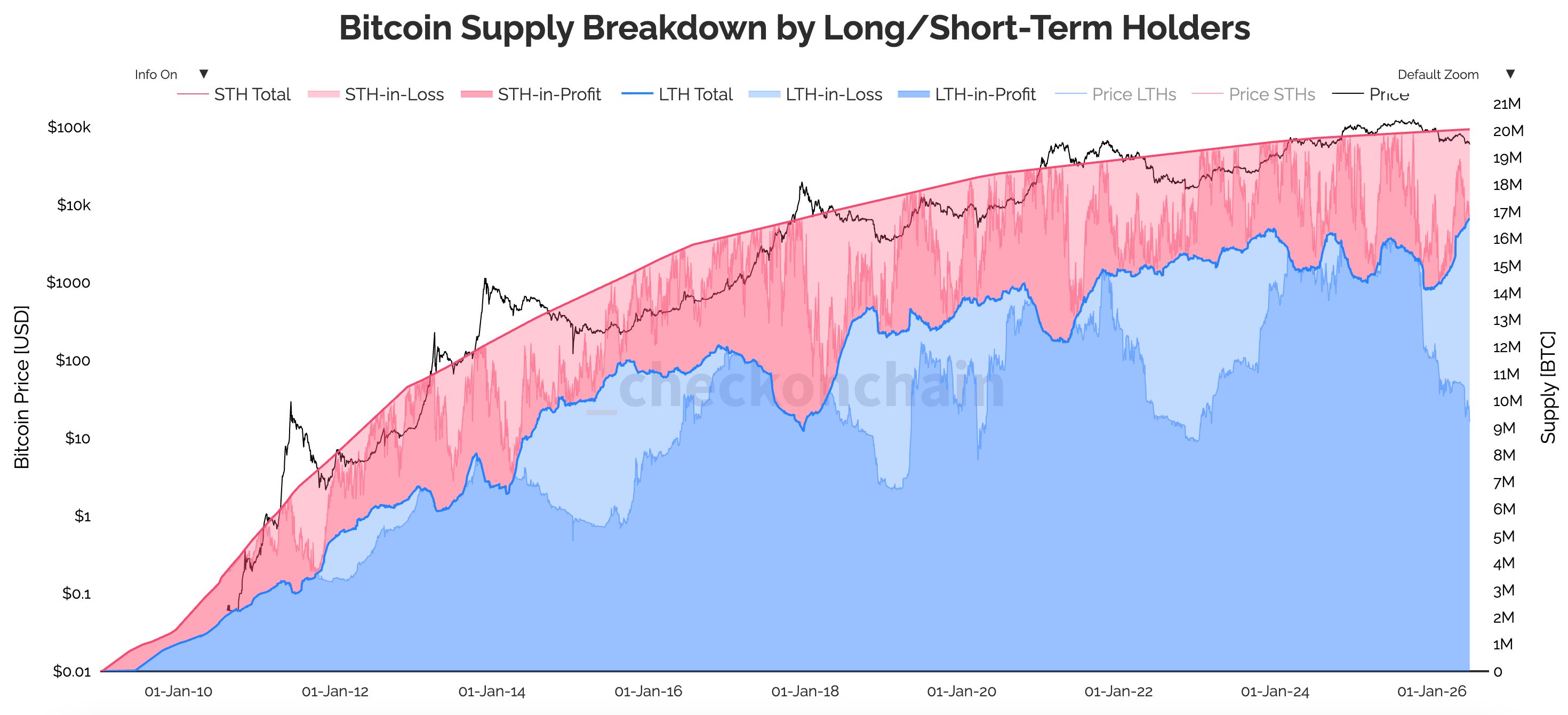

A pesar de las enormes salidas, lo importante no es la venta en sí, sino quién está vendiendo realmente. Mientras que los inversores de ETF se han dirigido hacia las salidas, las personas que han mantenido Bitcoin durante años apenas se han movido: los holders a largo plazo, es decir, cualquiera que haya mantenido durante 155 días o más, poseen 16,64 millones de BTC, lo que equivale a casi el 83% de todo el suministro en circulación.

Gráfico que muestra el desglose del suministro de Bitcoin por holders a largo y corto plazo desde 2009 hasta 2026 (Fuente: Checkonchain)

Gráfico que muestra el desglose del suministro de Bitcoin por holders a largo y corto plazo desde 2009 hasta 2026 (Fuente: Checkonchain)

Así que el suministro se está acumulando constantemente en manos de quienes ya han vivido caídas como esta antes, mientras que las ventas provienen casi en su totalidad de inversores que accedieron a través de una cuenta de corretaje. Esta es la primera capitulación real para los holders de ETF, porque es la primera vez que el vehículo que finalmente llevó a Wall Street a Bitcoin ha mostrado que está perdiendo los nervios.

La salida de 6.000 millones de dólares de los ETF y quiénes se están yendo realmente

Si observas cómo salió el dinero, el ritmo te dice casi tanto como el total. La primera semana de junio fue particularmente brutal, con 1.720 millones de dólares saliendo por la puerta, pero para la semana que terminó el 18 de junio, eso se había reducido a apenas 226,8 millones de dólares, una desaceleración de casi el 87% en pocas semanas.

Jeff Ko, analista jefe de CoinEx, dijo que la desaceleración era una señal de que la ola de ventas se está agotando en lugar de crecer, con lo peor de la presión probablemente ya detrás del mercado.

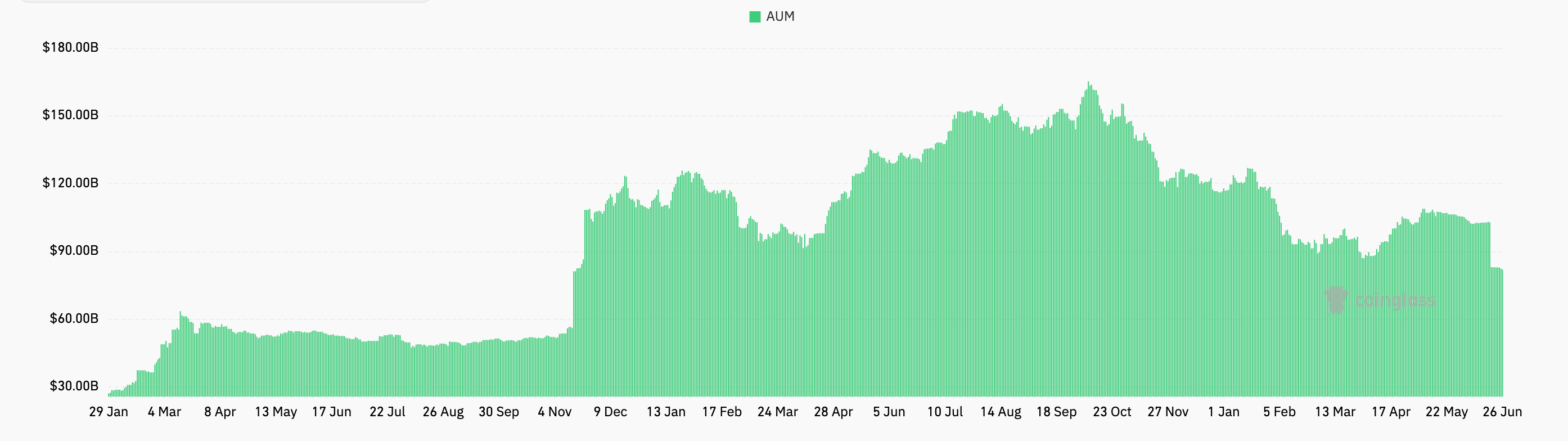

El daño a los propios productos sigue siendo significativo. Los activos totales bajo gestión cayeron de más de 104.000 millones de dólares a alrededor de 80.000 millones durante este período, y las entradas netas acumuladas desde el lanzamiento cayeron desde un máximo cercano a los 63.000 millones de dólares el pasado octubre hasta aproximadamente 53.400 millones ahora.

Gráfico que muestra los activos bajo gestión (AUM) de los ETF de Bitcoin al contado del 29 de enero al 26 de junio de 2026 (Fuente: CoinGlass)

Gráfico que muestra los activos bajo gestión (AUM) de los ETF de Bitcoin al contado del 29 de enero al 26 de junio de 2026 (Fuente: CoinGlass)

Dicho de otro modo, un año entero de capital acumulado se diluyó en cuestión de semanas.

Cuando uno pregunta qué está sacando realmente el dinero, la respuesta se parece mucho más a un reequilibrio ordinario de cartera que a una postura de fondo sobre Bitcoin en sí.

Marion Laboure de Deutsche Bank describe ahora Bitcoin como un activo de riesgo institucional, con los inversores de ETF y los tesoros corporativos siendo los compradores marginales. Así que cuando esas mesas deciden reducir el riesgo en general, Bitcoin se recorta junto con todo lo demás, y últimamente se ha estado recortando con fuerza.

Una gran parte de la competencia aquí es la IA, ya que los gigantes tecnológicos estadounidenses planean más de 700.000 millones de dólares en gasto en infraestructura de IA para 2026. La OPV de SpaceX y el atractivo de nombres privados como OpenAI y Anthropic también se han convertido en un imán para la mayor parte de los dólares especulativos que solían fluir hacia las criptomonedas.

Si miras dónde compraron realmente estos vendedores, esto parece exactamente una capitulación. El trabajo on-chain de VanEck muestra que las pérdidas realizadas saltaron un 78% intermensual hasta los 714 millones de dólares, con la ratio de ganancias-a-pérdidas realizadas colapsando hasta 0,27 desde 1,11, y la mayoría de esos vendedores habían comprado en algún punto entre los 55.000 y los 68.000 dólares, lo que significa que están materializando pérdidas justo cerca del suelo de su propio rango.

CryptoSlate identificó la versión temprana de este mismo escenario en mayo, cuando las nuevas redenciones expusieron a BTC al trade más concurrido de Wall Street. Incluso Strategy se sumó a los recortes, vendiendo 32 BTC para cubrir costes de dividendos en su primera venta neta desde 2022, aunque, en honor a la verdad, la empresa sigue siendo un acumulador neto importante.

Si se pone todo junto, lo que se tiene son monedas moviéndose fuera de las manos más nuevas y más nerviosas hacia las más estables, que es más o menos cómo la base de propietarios tiende a resetear cerca del final de una caída.

Por qué el precio sigue cayendo incluso cuando las manos más fuertes mantienen

Uno asumiría que un mercado donde los holders a largo plazo poseen una proporción récord del suministro tendría menos Bitcoin disponible para vender, y eso es cierto. Sin embargo, aún no ha logrado poner un suelo bajo el precio, y la razón es que la oferta y la demanda son dos fuerzas separadas. Ahora mismo, la demanda es la que manda.

Bitcoin cotiza solo según lo que los compradores están dispuestos a pagar, y ahora mismo, esos compradores han enmudecido. Los volúmenes de operaciones de Spot se han reducido, la actividad on-chain se ha enfriado, y los volúmenes de negociación de ETF han vuelto a niveles que vimos por última vez durante fases de consolidación anteriores, por lo que, si bien un float en contracción ciertamente puede mantener un precio estable, no puede levantarlo por sí solo sin nueva demanda que lo respalde.

Las entradas que llevaron a Bitcoin a lo largo de 2025 ya no fluyen hacia los fondos, una preocupación que CryptoSlate planteó en marzo cuando preguntó quién compra Bitcoin después de cinco semanas consecutivas de salidas de ETF. Esa demanda comenzó a resquebrajarse en mayo, cuando los flujos de ETF absorbieron su primer shock macroeconómico real en siete semanas.

Dicho esto, los 6.000 millones de dólares que salieron siguen siendo una porción de un solo dígito de los 53.000 millones que estos fondos mantienen. CryptoSlate ha argumentado anteriormente que las cifras de salidas destacadas tienden a sobrestimar cuánto Bitcoin al contado está cambiando realmente de manos.

Los flujos de los holders a largo plazo son diez veces los flujos de los ETF, y esos holders siguen acumulando neto a lo largo de la debilidad, por lo que, en esa medida, toda la caída parece más cíclica que estructural. BlackRock ha hecho su propia versión de este argumento, tratando gran parte de la actividad de redención como rotación de productos dentro de las carteras de clientes en lugar de como alguien abandonando el activo.

No obstante, sigue viéndose difícil en el corto plazo. Los datos de inflación de mayo llegaron elevados el jueves, con el PCE general subiendo al 4,1% interanual, su lectura más alta desde 2023, y la reacción de Bitcoin fue inmediata: cayó hacia los 58.000 dólares, arrastrando más de 1.200 millones de dólares en posiciones long apalancadas en todo el mercado crypto consigo.

El miércoles solo vio otros 469 millones de dólares salir de los fondos, su mayor salida en un solo día desde principios de junio, lo que los mantiene en camino hacia una séptima semana negativa consecutiva. Además de todo eso, un vencimiento de opciones de Deribit de 10.600 millones de dólares se liquidó el viernes, con alrededor del 80% del interés abierto fuera del dinero y los traders agrupados alrededor de un Put de 60.000 dólares y una opción de compra de 80.000 dólares, lo que puso todo ese posicionamiento justo encima del nivel que Bitcoin está tratando de defender.

Y el telón de fondo macro ofrece muy poco margen, porque la Fed de Kevin Warsh ya ha eliminado su lenguaje de flexibilización y ha elevado su previsión de inflación de fin de año, con el mercado cotizando ahora las probabilidades de una subida de tipos en diciembre en torno al 77%.

Así que la división sigue endureciéndose. Los inversores que entraron buscando una exposición limpia, regulada y conveniente están descubriendo a las malas que la conveniencia nunca eliminó realmente la volatilidad, y están saliendo con pérdidas. Los holders que ya han visto esta misma secuencia desarrollarse unas cuantas veces están haciendo lo que siempre han hecho en los mínimos: esperando.

Wall Street finalmente posee Bitcoin, y la primera lección real que les dio fue una medida de cuánto de él podían soportar estos nuevos propietarios a través de una caída importante. Para una parte significativa de ellos, la respuesta honesta resultó ser bastante menos de lo que habían previsto.

The post Did $6B in ETF outflows just mark Bitcoin's first Wall Street capitulation? appeared first on CryptoSlate.

También te puede interesar

Las entradas de ETF de HYPE aumentan a $113M mientras Bitcoin, Ethereum y Solana se vuelven negativos

Avalanche añade 707K nuevas billeteras mientras la adopción de AVAX se dispara

Las acciones de DraftKings subieron un 11% con el lanzamiento de DKeX. Así es donde podría ir la acción en 2026

Noticias en tendencia

MásNoticias en vivo 24/7

Más