Les fonds achètent des actions crypto. Sont-ils exposés à moins de risques — ou davantage ?

ARK Invest de Cathie Wood a acheté pour environ 77 millions de dollars d'actions crypto en juin, ajoutant 44 millions de dollars de Coinbase (COIN), 25,25 millions de dollars de Circle (CRCL) et 8,2 millions de dollars de Bullish (BLSH) lors du pire mois de Bitcoin en quatre ans, selon les divulgations quotidiennes des transactions d'ARK.

Ces achats prolongent une thèse que Wood et d'autres fonds ont maintenue lors de chaque ralentissement crypto : les entreprises publiques offrent un moyen réglementé, via le marché boursier, de posséder le cycle des actifs numériques sans détenir directement les monnaies.

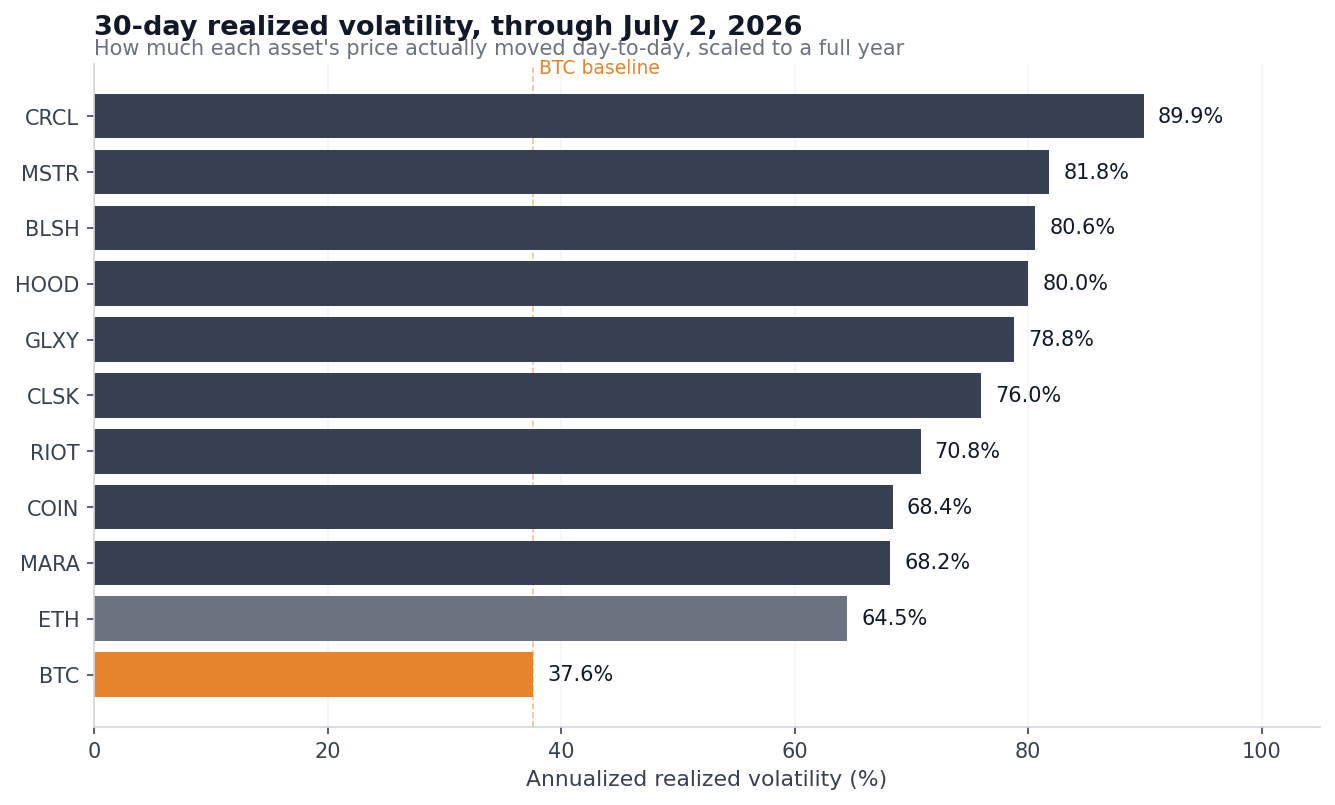

L'analyse par CryptoSlate des données de prix quotidiennes jusqu'au 2 juillet montre ce que cette voie boursière a réellement coûté cette année. Pour neuf actions crypto cotées aux États-Unis, la volatilité réalisée annualisée sur 30 jours, qui mesure l'ampleur des mouvements quotidiens d'un prix, extrapolée sur une année entière, variait de 68 % à 90 %, soit environ le double des 37,6 % de Bitcoin.

Sur une vue à 90 jours, la lecture de Circle est de 103,6 %, contre 37,8 % pour Bitcoin. Circle se situe également 51,4 % en dessous de son plus haut de 2026, Strategy (MSTR) de 48,6 % et Bullish de 43,6 %, des chutes toutes plus prononcées que le repli de 36,4 % de Bitcoin depuis son pic de janvier près de 97 000 $.

Graphique montrant la volatilité réalisée annualisée sur 30 jours pour BTC, ETH et les neuf actions crypto cotées aux États-Unis du 1er janvier au 2 juillet 2026

Graphique montrant la volatilité réalisée annualisée sur 30 jours pour BTC, ETH et les neuf actions crypto cotées aux États-Unis du 1er janvier au 2 juillet 2026

Cet écart de volatilité à lui seul pourrait décrire un pari à effet de levier sur Bitcoin, mais les données de corrélation pointent dans une direction différente. La corrélation mesure à quel point deux actifs évoluent ensemble, sur une échelle de 1,00 (synchronisation parfaite) à 0 (aucune relation).

Au cours des 90 derniers jours de trading, Circle, Robinhood (HOOD) et Bullish ont évolué de concert avec Bitcoin, avec des corrélations de seulement 0,55 à 0,58, ce qui signifie que les fluctuations quotidiennes de Bitcoin ne représentaient qu'environ un tiers des mouvements quotidiens de ces actions. Le reste relève du risque spécifique à l'entreprise : résultats trimestriels, concurrence, financement et dilution due à l'émission de nouvelles actions.

Les investisseurs achetant des actions pour une exposition crypto ont reçu une exposition partielle à la monnaie et, par-dessus tout, une deuxième couche complète de risque du marché boursier.

Une seule de ces actions crypto suit réellement Bitcoin

Voici le tableau complet tiré des données de prix. Les rendements depuis le début de l'année partent de la dernière clôture de 2025. Le bêta mesure l'ampleur du mouvement d'une action pour une variation de 1 % de Bitcoin, ainsi un bêta de 1,5 implique que l'action monte d'environ 1,5 % lorsque Bitcoin monte de 1 %, et baisse davantage lorsque Bitcoin baisse. Les bêtas et les corrélations sont calculés sur 90 jours de trading.

| Actif | Rendement 2026 | Repli depuis le plus haut de 2026 | Volatilité réalisée sur 30 jours | Bêta BTC | Corrélation BTC |

|---|---|---|---|---|---|

| BTC | -29,5 % | -36,4 % | 37,6 % | 1,00 | 1,00 |

| ETH | -42,2 % | -48,8 % | 64,5 % | 1,25 | 0,90 |

| COIN | -26,8 % | -35,3 % | 68,4 % | 1,26 | 0,75 |

| HOOD | -0,3 % | -8,5 % | 80,0 % | 0,96 | 0,58 |

| CRCL | -18,5 % | -51,4 % | 89,9 % | 1,18 | 0,55 |

| BLSH | -32,5 % | -43,6 % | 80,6 % | 0,89 | 0,58 |

| MSTR | -33,7 % | -48,6 % | 81,8 % | 1,59 | 0,85 |

| GLXY | +10,0 % | -28,3 % | 78,8 % | 1,44 | 0,71 |

| MARA | +38,1 % | -16,5 % | 68,2 % | 1,20 | 0,65 |

| RIOT | +74,5 % | -22,9 % | 70,8 % | 1,07 | 0,56 |

| CLSK | +24,7 % | -32,9 % | 76,0 % | 1,23 | 0,67 |

Strategy est le seul nom où l'étiquette de proxy Bitcoin convient. Son bêta de 1,59, combiné à une corrélation de 0,85, décrit une exposition à Bitcoin à effet de levier délivrée via une action. L'action s'est comportée en conséquence lors de la vente massive, chutant plus que la monnaie à la fois dans les chiffres depuis le début de l'année et dans le repli depuis son plus haut de 2026.

Coinbase se rapproche le plus d'une transaction Bitcoin équilibrée. Elle a légèrement moins baissé que BTC cette année à -26,8 %, avec un bêta de 1,26 et la deuxième corrélation la plus élevée à Bitcoin du groupe. Même ainsi, sa volatilité réalisée était presque le double de celle de Bitcoin, et l'action se négocie toujours 60,6 % en dessous de son record de juillet 2025 à 419,78 $. Quiconque a acheté près de ce sommet a perdu plus qu'un détenteur qui a acheté Bitcoin à son record d'octobre 2025 à 126 223 $.

Circle est le meilleur exemple de risque boursier se faisant passer pour une exposition crypto. Sa corrélation avec Bitcoin est la plus faible du groupe, et sa volatilité à 90 jours est de 103,6 %, la plus élevée. La raison est apparue le 30 juin, lorsque CRCL a chuté de 17,5 % en une seule séance après le lancement d'Open USD, un stablecoin rival soutenu par plus de 140 entreprises, dont Coinbase, Stripe, Visa, Mastercard et BlackRock.

Le prix de Bitcoin n'avait presque rien à voir avec ce mouvement. L'émission de stablecoins est une activité de paiement et de concurrence, et les actionnaires de Circle ont absorbé un choc concurrentiel propre à cette activité.

Robinhood va dans l'autre sens et prouve le même point. Le courtier est à peu près stable pour l'année à -0,3 %, avec le repli de 2026 le plus faible du groupe à 8,5 %, car le crypto n'est qu'une partie de son activité beaucoup plus vaste d'actions, d'options et de dérivés. La diversification a quelque peu amorti la glissade, mais HOOD n'a fourni qu'une petite fraction de l'exposition crypto qu'un acheteur aurait pu vouloir à la hausse.

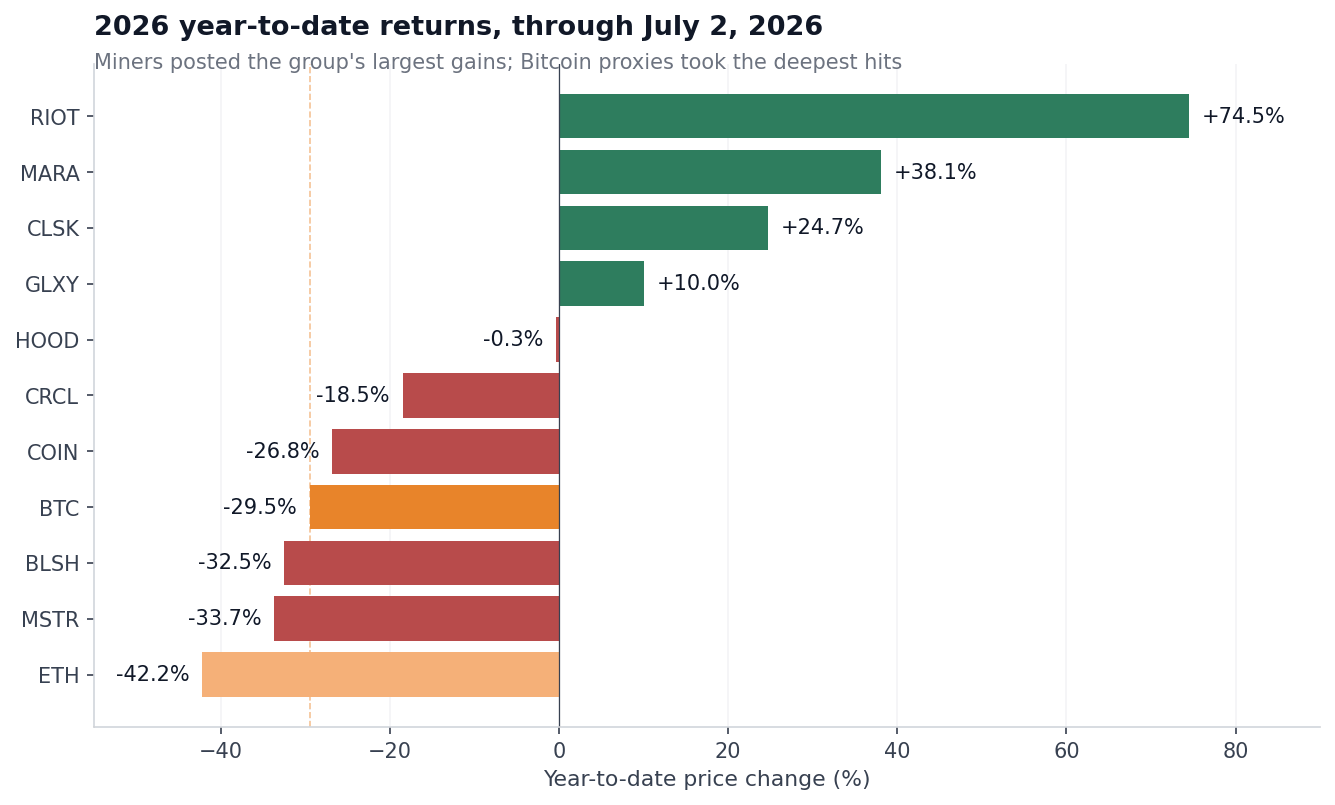

Les mineurs sont le résultat le plus étrange de l'ensemble de données. Riot a gagné 74,5 % cette année, MARA 38,1 % et CleanSpark 24,7 %, tandis que Bitcoin a chuté de 29,5 %. Cette surperformance provient de la conversion continue du secteur en propriétaires de centres de calcul pour l'IA et l'informatique haute performance, un changement que CryptoSlate a suivi alors que les mineurs signaient des dizaines de milliards de dollars de contrats de calcul et vendaient leurs trésoreries de Bitcoin.

Leurs bêtas restent supérieurs à 1, ils fluctuent donc avec Bitcoin n'importe quel jour donné, bien que les gains totaux de l'année proviennent des revenus d'hébergement d'IA qui n'ont rien à voir avec le prix de la monnaie.

Graphique montrant la variation du prix depuis le début de l'année pour BTC, ETH et les neuf actions crypto cotées aux États-Unis au 2 juillet 2026

Graphique montrant la variation du prix depuis le début de l'année pour BTC, ETH et les neuf actions crypto cotées aux États-Unis au 2 juillet 2026

La base de comparaison de Bitcoin est loin d'être calme. L'indice BVRV de Volmex de la volatilité réalisée sur 30 jours de Bitcoin a atteint un plancher de 24,5 fin mai et est remonté à 41,6 début juillet, après avoir culminé à 68,7 lors d'un épisode distinct en février. La plupart des actions ont de toute façon doublé cette lecture.

Strategy montre où la couche boursière se brise

Les détenteurs de Bitcoin font face au risque de prix. Les détenteurs d'actions d'une entreprise liée à Bitcoin font face à cela plus tout ce qui peut arriver à une entreprise : dilution, perte de la prime que le marché payait autrefois, pression de financement et modifications du plan de capital.

Strategy a tout connu en l'espace d'un seul mois. Fin juin, le mNAV de l'entreprise, ou multiple de la valeur nette d'inventaire, est passé sous la barre de 1 pour la première fois. Le mNAV compare la valeur d'entreprise d'une société (sa capitalisation boursière plus la dette, moins la trésorerie) à la valeur marchande de Bitcoin à son bilan.

Une valeur inférieure à 1 signifie que le marché valorise l'ensemble de l'entreprise à moins que la trésorerie qu'elle détient. Strategy détenait 847 363 BTC à la date de sa divulgation du 22 juin, valant environ 50 milliards de dollars au moment où le mNAV a franchi le seuil à la baisse.

Passer sous la barre de 1 brise le modèle qui a construit l'entreprise. Le volant d'inertie de Strategy, le cycle auto-renforçant au cœur de l'activité, dépendait de la négociation de l'action avec une prime par rapport à la valeur de ses participations en Bitcoin.

Cette prime a permis à l'équipe de Michael Saylor d'émettre de nouvelles actions ordinaires et privilégiées à des prix supérieurs à la valeur de la monnaie sous-jacente, puis d'utiliser le produit pour acheter plus de Bitcoin, ajoutant du Bitcoin par action pour les détenteurs existants à chaque levée de fonds.

Sous un mNAV de 1, le même processus détruit de la valeur, car l'entreprise vendrait une exposition au Bitcoin à un prix inférieur à celui des monnaies qu'elle détient déjà. CryptoSlate en a fait état en janvier lorsque le secteur de la trésorerie s'est divisé entre opérateurs à prime et opérateurs à décote.

La capitalisation boursière de Strategy s'élevait à 29,54 milliards de dollars fin juin, soit moins de la moitié de son pic de 2024 au-dessus de 71 milliards de dollars, et ses quatre séries d'actions privilégiées, des classes d'actions distinctes qui paient des dividendes fixes et ont aidé à financer les achats de Bitcoin, se négociaient près de leurs plus bas historiques.

La réponse de l'entreprise confirme à quel point le risque boursier est différent du risque lié à la monnaie. Le 29 juin, Strategy a annoncé un programme de rachat d'actions et autorisé jusqu'à 1,25 milliard de dollars de ventes de Bitcoin pour constituer un coussin de liquidité pour les dividendes privilégiés et les charges d'intérêts. Cela est intervenu des semaines après sa première vente de Bitcoin depuis 2022, une petite cession de 32 BTC le 1er juin.

Les actions ont clôturé en hausse de 12,6 % suite à l'annonce, mettant fin à une série de huit jours de baisse. Le plus grand détenteur corporatif de Bitcoin dispose désormais de l'autorisation du conseil d'administration pour vendre sur un marché faible parce que sa structure de financement nécessite des liquidités que le marché boursier a cessé de fournir aux anciennes conditions. Un détenteur direct de Bitcoin n'est pas lié à cette contrainte.

Tel est le contexte des achats d'ARK. Le 25 juin seulement, les fonds de Wood ont ajouté 35 023 actions Robinhood d'une valeur d'environ 3,27 millions de dollars aux côtés de nouvelles positions sur Coinbase, Circle et Bullish, alors que les quatre actions crypto chutaient.

Wood associe ces achats à un objectif de Bitcoin à long terme à sept chiffres, et aux prix actuels, ses fonds accumulent des entreprises avec de fortes décotes par rapport aux valorisations de 2025.

Les données nous disent ce que sont réellement ces entreprises : MSTR est une exposition à Bitcoin à effet de levier avec un risque de dilution attaché ; Circle est une entreprise de paiement dans une lutte pour des parts de marché de stablecoins ; et Robinhood est un courtier diversifié avec une activité crypto secondaire. Les acheter toutes est un pari de portefeuille sur différents modèles d'affaires, avec une exposition crypto allant de l'amplification à l'accessoire.

Chaque action du groupe a son propre cas d'investissement. Coinbase a surpassé Bitcoin cette année, Robinhood a protégé le capital, et les mineurs ont affiché les meilleurs rendements du secteur.

Mais l'enveloppe boursière réduit-elle le risque par rapport à la détention directe de Bitcoin ? Sur neuf noms, l'enveloppe a soit amplifié les fluctuations de Bitcoin, soit ajouté une deuxième couche de risque spécifique à l'entreprise ayant peu à voir avec le prix de la monnaie.

Les actions crypto qui ont protégé le capital cette année l'ont fait en développant des flux de revenus avec leurs propres moteurs, à savoir les contrats d'hébergement d'IA, les flux de courtage et les produits de paiement, Bitcoin n'étant qu'un intrant moindre dans le résultat.

L'article Les fonds achètent des actions crypto. Sont-ils exposés à moins de risques — ou plus ? est apparu en premier sur CryptoSlate.

Vous aimerez peut-être aussi

Quelle crypto peut vous rendre millionnaire d'ici 2030 avec 10 000 $ ? Nous avons comparé XRP, BTC, ETH, SOL et HYPE

Actualités sur les prix de l'ETH : Vitalik Buterin dévoile le prochain cycle de mises à niveau majeures d'Ethereum

La prime de l'USDT dépasse les 8,5 % en Inde alors que la RBI adopte une ligne dure ; les listings de tokens en Corée plongent de 74 %