Salesforce contre ServiceNow : l’un rachète des parts, l’autre achète des entreprises

L’article Salesforce contre ServiceNow : l’un rachète ses actions, l’autre achète des entreprises est apparu en premier sur 24/7 Wall St..

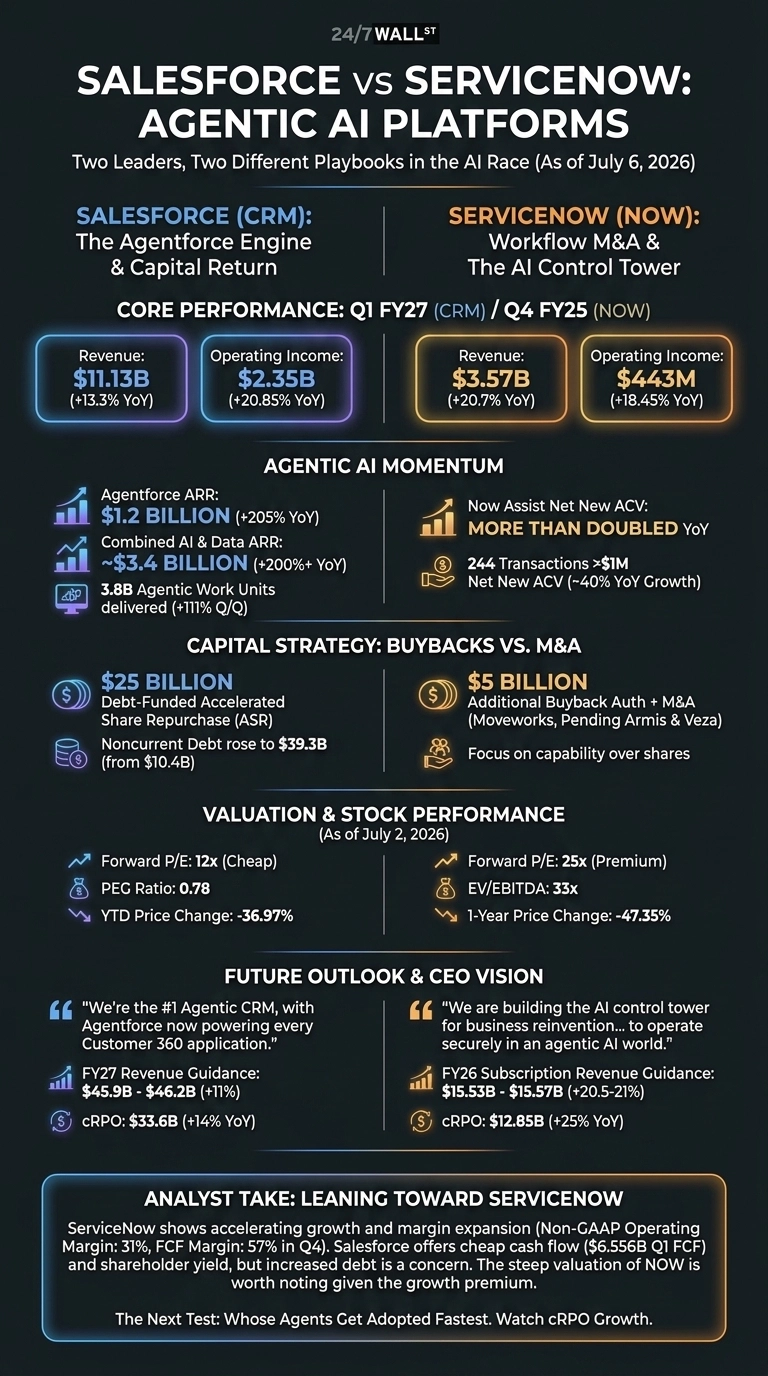

Salesforce (NYSE:CRM) et ServiceNow (NYSE:NOW) viennent tous deux de publier des résultats qui ont relancé le débat sur l’IA en entreprise. Salesforce a affiché un chiffre d’affaires de 11,13 milliards de dollars au T1 de l’exercice 2027 le 27 mai 2026, s’appuyant sur Agentforce et un rachat massif d’actions.

ServiceNow a clôturé l’exercice 2025 le 28 janvier 2026 avec un chiffre d’affaires de 3,568 milliards de dollars au T4 et une série d’acquisitions axées sur la sécurité. Deux plateformes d’IA, deux stratégies très différentes.

Agentforce porte Salesforce. Les fusions-acquisitions de workflows portent ServiceNow.

Salesforce monétise les agents plus rapidement que ne le prévoyaient la plupart des sceptiques. L’ARR d’Agentforce a atteint 1,2 milliard de dollars, en hausse de 205 % d’une année sur l’autre, et l’ARR combiné IA plus données a atteint près de 3,40 milliards de dollars. Les clients ont traité 3,8 milliards d’unités de travail agentives, avec plus de 50 % des réservations Agentforce et Data 360 provenant de comptes existants. C’est un signal positif indiquant que Customer 360 reste fidèle.

ServiceNow joue une partition plus large. La nouvelle ACV nette de Now Assist a plus que doublé d’une année sur l’autre, et la plateforme a conclu 244 transactions dépassant 1 million de dollars en nouvelle ACV nette.

Le PDG Bill McDermott a formulé la mission sans détours : « Nous construisons la tour de contrôle IA pour la réinvention des entreprises afin que celles-ci puissent opérer en toute sécurité dans un monde d’IA agentive. » La finalisation de Moveworks, ainsi que les accords en cours pour Armis et Veza, poussent ServiceNow plus profondément dans la sécurité et l’identité.

24/7 Wall St.

24/7 Wall St.

| Moteur commercial | Salesforce | ServiceNow |

| Moteur de croissance | Agentforce + Data 360 | Now Assist + fusions-acquisitions de workflows |

| Croissance du revenu | 13,3 % glissement annuel | 20,66 % glissement annuel |

| Stratégie de capital | ASR de 25 Md$ financé par la dette | Rachat de 5 Md$ + acquisitions |

L’un rachète ses actions. L’autre achète des entreprises.

Salesforce défend son cœur de métier avec une barrière très coûteuse. Le rachat accéléré d’actions de 25 milliards de dollars a réduit le nombre d’actions diluées de 970 millions à 871 millions, mais la dette non courante a bondi de 10,4 milliards à 39,3 milliards de dollars.

Benioff a qualifié cela de « trimestre exceptionnel », pourtant les investisseurs ne sont pas convaincus : CRM a perdu 36,97 % depuis le début de l’année. ServiceNow dépense pour ses capacités plutôt que pour ses actions, et a souffert davantage, avec une baisse de 47,35 % au cours de la dernière année.

La valorisation révèle la tension. CRM se négocie avec un P/E forward de 12x et un PEG de 0,779. NOW se négocie avec un P/E forward de 25x et un EV/EBITDA de 33x. Vous payez le prix fort pour le taux de croissance.

Le prochain test consiste à savoir quels agents seront adoptés le plus rapidement

Je surveillerai le cRPO. Salesforce prévoit un chiffre d’affaires pour l’exercice 2027 compris entre 45,90 et 46,20 milliards de dollars, avec un cRPO de 33,6 milliards de dollars, en hausse de 14 %.

ServiceNow prévoit un revenu d’abonnement pour l’exercice 2026 compris entre 15,53 et 15,57 milliards de dollars, avec une croissance du cRPO de 22,5 %. Si le discours de McDermott sur le « CRM piloté par l’IA » se traduit par de réelles victoires contre Customer 360, l’écart de croissance se creusera. Reddit sent déjà la bataille : un fil d’investissement viral a présenté l’achat d’Informatica par Salesforce comme la preuve que la disruption est réelle.

Pourquoi je penche pour ServiceNow, mais de justesse

Si vous cherchez des flux de trésorerie abordables et une histoire de rendement pour les actionnaires, Salesforce convient. Un PEG inférieur à 0,8 et 6,556 milliards de dollars de flux de trésorerie disponible au T1 sont difficiles à ignorer, et le dividende trimestriel de 0,42 $ ajoute un plancher. Mon hésitation vient de la dette : s’endetter pour racheter ses propres actions alors qu’un concurrent vise vos clients est une manœuvre défensive déguisée en confiance.

Je penche pour ServiceNow pour les 18 prochains mois car la croissance s’accélère tandis que les marges s’étendent. La marge opérationnelle Non-GAAP a atteint 31 %, la marge de FCF a atteint 57 % au T4, et les accords Armis et Veza donnent à la plateforme ce qui manque à Salesforce : une couche de sécurité crédible pour les workflows agentifs.

La valorisation est élevée, ce qui vaut la peine d’être noté compte tenu de la prime de croissance. Si les réservations d’Agentforce ralentissent le prochain trimestre, je revisiterai toute la thèse.

Agissez maintenant : l’analyste qui avait recommandé NVIDIA en 2010 vient de nommer ses 10 meilleures actions IA — et Salesforce n’en fait pas partie. Obtenez les noms GRATUITEMENT aujourd’hui.

L’article Salesforce contre ServiceNow : l’un rachète ses actions, l’autre achète des entreprises est apparu en premier sur 24/7 Wall St..

Vous aimerez peut-être aussi

BNB Chain mise sur le trading agentique, mais BNB ne parvient toujours pas à se dégager

Le compte rendu du FOMC révèle que « quelques » membres de la Fed souhaitaient une hausse en juin, tandis que la « majorité » craint une inflation plus élevée

Cathie Wood vient de racheter la baisse de SpaceX à nouveau—et a vendu Alibaba pour le faire