Must Read

JollibeeのMSCI格下げは、洗練された投資家たちがすでに水面下で感じ始めていたことを公式化するものだ:Jollibeeの財政状況はより厳しい局面へと移行しているJollibeeのMSCI格下げは、洗練された投資家たちがすでに水面下で感じ始めていたことを公式化するものだ:Jollibeeの財政状況はより厳しい局面へと移行している

[Vantage Point] JollibeeのMSCI降格の背後にある不都合な数字

本コンテンツに関するご意見・ご感想は、crypto.news@mexc.comまでご連絡ください。

ジョリビーのMSCIフィリピン・スタンダード・インデックスからスモールキャップ・ティアへの格下げは、単なる技術的な市場イベントというよりも、警告シグナルとして受け止めるべきものだ。これにより、同社株式のグローバル機関投資家における視認性が低下し、ポートフォリオの多様化に伴う資金移動が引き起こされる。象徴的なブランドと積極的な海外展開の裏には、より複雑な財務的現実が潜んでいる——上昇する負債コスト、逼迫する流動性、膨らむリース債務、そして成長モメンタムを維持するために絶え間ない拡大に依存するビジネスモデルがそれだ。

この詳細分析は、フィリピン国民に愛されるこの消費者帝国が、単純なファストフードの成功物語から、今や遥かに厳しい財務・市場の精査のもとで運営される高度にレバレッジを掛けたグローバルなロールアップへと変貌を遂げた過程を明らかにする。

ジョリビー・フーズ・コーポレーションのMSCIフィリピン・スタンダード・インデックスからスモールキャップへの降格は、単なる不名誉なポートフォリオの多様化調整ではない。それは一つの精査イベントだ。

市場は、ノスタルジアやブランドへの愛着、あるいは国家的象徴を根拠に企業を格下げするわけではない。流動性、バリュエーションのダイナミクス、バランスシートの柔軟性、そして機関投資家の信頼——これらすべてが徐々に沸点を失っていくことで、格下げが起きる。

そしてジョリビーの笑顔のマスコットと絶え間ない国際成長のナラティブの裏で、財務諸表は今や、企業進化のはるかに不吉な段階に差し掛かった企業の姿を露わにしている。

これがなぜ重要なのかを正しく理解するためには、MSCIが実際に何であるかを把握する必要がある。モルガン・スタンレー・キャピタル・インターナショナル、すなわちMSCIは、1960年代後半にグローバルな株式市場のインデックス作成・分析機関として設立され、機関投資家が世界中の市場を測定・比較できる場を提供することを目的としていた。

時を経てMSCIは、グローバル資本における最も強力なゲートキーパーの一つとなった。現在、年金基金、ソブリン・ウェルス・ファンド、保険会社、そしてETFが運用する数兆ドルもの資金が、MSCIの指数(インデックス)を参照して資金の流れを決定している。

平たく言えば、MSCIは上場企業のためのグローバルなスコアカードとして機能している。巨大な国際投資ファンドは、主要なMSCIインデックスに組み込まれた企業の株式を購入・保有することが多い。

MSCIには主要な国別指数が二つある。MSCIフィリピン・スタンダード・インデックスとMSCIフィリピン・ユニバーサル・インデックスだ。グローバル投資において両者は異なる目的を果たすため、この区別は重要だ。

スタンダード・インデックスはMSCIがフィリピンの大型株・中型株を対象とした主要ベンチマークであり、事実上フィリピンの機関投資家にとっての「メインステージ」として、多くのグローバル新興市場ファンド、年金マネージャー、パッシブ投資ビークルから注目されている。

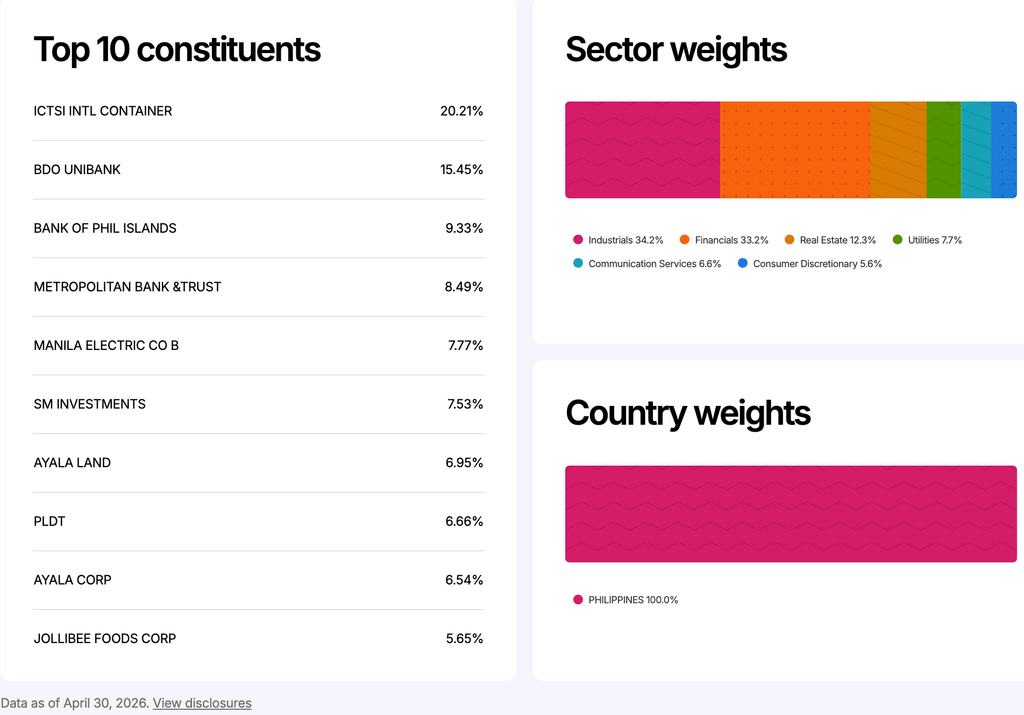

MSCIフィリピン・スタンダード・インデックス(主要な大型株・中型株ベンチマーク)における上位10社のフィリピン上場企業。MSCIフィリピン・インデックスよりスクリーンショット

MSCIフィリピン・スタンダード・インデックス(主要な大型株・中型株ベンチマーク)における上位10社のフィリピン上場企業。MSCIフィリピン・インデックスよりスクリーンショット

インデックスへの組み入れは、その株式がグローバル投資家の意味ある投資対象となるのに十分な時価総額、流動性、および機関投資家としての重要性を有していることを示すシグナルだ。したがって、ベンチマークからの除外は単に外見上の問題ではない。自動的なポートフォリオからの資金流出を引き起こし、海外機関投資家の間での同株式の視認性を低下させる可能性がある。

一方、ユニバーサル・インデックスは、より広範な戦略ベースのデリバティブ指数(インデックス)であり、追加のポートフォリオやESGスタイルのオーバーレイを組み込んでいる。特化型ファンドには有用だが、スタンダード・インデックス自体と同じシグナリング効果は持たない。

MSCIユニバーサル・フィリピン・インデックスのグラフ(2026年4月30日時点)は、MSCIフィリピンETFにおけるジョリビーのウェイティングがわずか5.65%であることを示している。これは、ジョリビーがICTSI、BDO、BPIといった銘柄と比較して機関投資家のウェイティングが低下していることを示しており、グローバルなパッシブファンドがジョリビーをフィリピンの機関投資家向け株式ストーリーにとって以前ほど中心的な存在と見なさなくなっていることを示唆している。MSCIユニバーサル・フィリピン・インデックスよりスクリーンショット

MSCIユニバーサル・フィリピン・インデックスのグラフ(2026年4月30日時点)は、MSCIフィリピンETFにおけるジョリビーのウェイティングがわずか5.65%であることを示している。これは、ジョリビーがICTSI、BDO、BPIといった銘柄と比較して機関投資家のウェイティングが低下していることを示しており、グローバルなパッシブファンドがジョリビーをフィリピンの機関投資家向け株式ストーリーにとって以前ほど中心的な存在と見なさなくなっていることを示唆している。MSCIユニバーサル・フィリピン・インデックスよりスクリーンショット

この区別がジョリビーのケースで重要な理由は、同社の格下げがMSCIフィリピン・スタンダード・インデックス——フィリピア企業がどの企業が依然として国のコアとなる機関投資家向け株式ストーリーの一部であるかを評価する際にグローバル投資家が注目するベンチマーク——に紐付いていたからだ。

何を意味するか

企業がより小さなカテゴリーに格下げされると、それらのファンドは自動的にエクスポージャーを削減するか、完全に撤退する。これがジョリビーの格下げが重要な理由だ。同社が崩壊しているわけではないが、ジョリビーがフィリピンの最高水準の機関投資家向け株式に引き続き組み入れられるかどうかについて、グローバル投資家の間で不確実性が高まっている。

その理由は同社の財務諸表が示している。ジョリビーは財務的に行き詰まっているわけではない。2025年の売上高は前年の約2,700億ペソに対し、約3,050億ペソを記録している。株主帰属純利益もわずかに増加し、約109億ペソとなった。数百万人ものフィリピン人が依然としてジョリビーの店舗を利用しており、同ブランドはフィリピン国内で最も強力な消費者フランチャイズの一つであり続けている。ジョリビーの財務を深く理解するには、単に売上高だけでなく、成長の質と、それを維持するためにどれほどの財務的負担が必要かを見る必要がある。

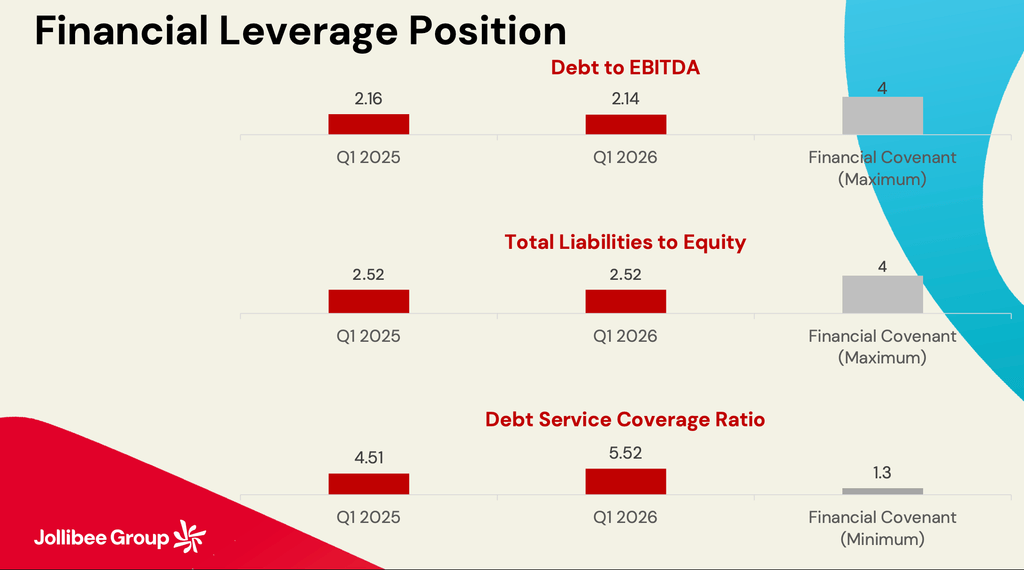

このレバレッジ比率のスライドは、ジョリビー・グループが銀行の財務制限条項の範囲内に十分収まっていることを示している。負債/EBITDAは約2.14倍で、4.0倍の上限を下回っている。債務返済カバレッジは5.52倍で、最低要件の1.3倍を大きく上回っている。つまり、貸し手はジョリビーをまだ財務的に苦境にあるとは見なしていない。実際、純粋に銀行の観点からは、同社は依然として返済可能で規約を遵守しているように見える。画像:ジョリビー・グループQ1 2026決算説明会/2026年5月15日

このレバレッジ比率のスライドは、ジョリビー・グループが銀行の財務制限条項の範囲内に十分収まっていることを示している。負債/EBITDAは約2.14倍で、4.0倍の上限を下回っている。債務返済カバレッジは5.52倍で、最低要件の1.3倍を大きく上回っている。つまり、貸し手はジョリビーをまだ財務的に苦境にあるとは見なしていない。実際、純粋に銀行の観点からは、同社は依然として返済可能で規約を遵守しているように見える。画像:ジョリビー・グループQ1 2026決算説明会/2026年5月15日

ここでプレッシャーが顕在化している。支払利息はわずか1年でおよそ58億ペソから76億ペソへと急増し、実際の利益をはるかに上回るペースで増加した。これが重要なのは、ファイナンスコストの上昇が拡大の経済的効率を静かに低下させるからだ。企業は店舗を開き続け、より高い売上高を報告し続けることができるが、その裏では財務的に追い詰められていく。

ジョリビーの負債が資産を上回る

流動性指標も同じパターンを示している。流動負債が流動資産を上回り、ジョリビーの流動比率は1.0を下回っている。言い換えれば、短期的な債務が直ちに利用可能な短期リソースを上回っているということだ。これは即座の債務不履行が迫っているという意味ではない。ジョリビーは依然として強固な銀行関係、巨大な規模、そして健全な営業キャッシュフローを有している。しかしこれは、事業が途絶えない資金創出と安定したリファイナンス環境にますます依存していることを意味する。

ジョリビー・グループは今や、多くの投資家が頭に描く伝統的な企業とは程遠いグローバル企業となっている。何十年もの間、ジョリビーはフィリピン資本主義における最も清廉な物語の一つと見なされていた——文化的な洞察力と卓越したオペレーション規律によって、グローバルな巨人たちに打ち勝った国内生まれのファストフードチェーンとして。

今日、同社は成長し続けるために負債市場、リース、そして永続的な拡大に依存する多国籍買収センターへと変貌を遂げている。この違いは、財務リスクプロファイルを根本的に変えるものだ。

営業キャッシュフローは約367億ペソと堅調だった。しかし設備投資は150億ペソの予算を超過し、リースもほぼ120億ペソを消費していた。利息の支払い、配当、リファイナンス債務、そして買収関連コストがさらに流動性を圧迫した。これがほとんどの個人投資家が見落としがちな点だ——帳簿上の黒字と実際の手元現金の創出は別物なのである。

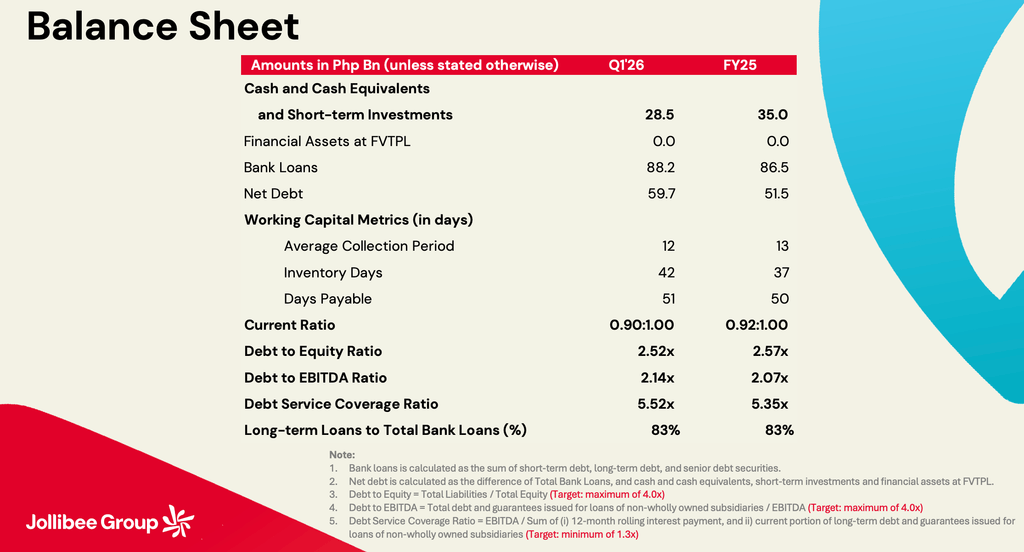

このバランスシートからは複数の指標が際立っている:現金と短期投資が350億ペソから285億ペソへ減少;純負債が515億ペソから597億ペソへ増加;銀行借入が865億ペソから882億ペソへ増加;棚卸日数が37日から42日に増加。流動比率は0.92倍から0.90倍へ悪化。これらの指標のいずれも危機を示すものではない。しかし総体として、流動性を消費しながら負債の義務が増大し続けている企業の姿を示している。画像:ジョリビー・グループQ1 2026決算説明会/2026年5月15日

このバランスシートからは複数の指標が際立っている:現金と短期投資が350億ペソから285億ペソへ減少;純負債が515億ペソから597億ペソへ増加;銀行借入が865億ペソから882億ペソへ増加;棚卸日数が37日から42日に増加。流動比率は0.92倍から0.90倍へ悪化。これらの指標のいずれも危機を示すものではない。しかし総体として、流動性を消費しながら負債の義務が増大し続けている企業の姿を示している。画像:ジョリビー・グループQ1 2026決算説明会/2026年5月15日

船頭多くして船山に上る

企業は数十億単位の利益を計上しながら、同時に増大する財務的プレッシャーのもとで運営されることがある——あまりにも多くの当事者が同じキャッシュフローを奪い合うからだ。ジョリビーの場合、債権者は債務の返済を求め、家主はリース料の支払いを要求し、株主は配当を期待し、そしてグローバルな拡大には新たな投資資本が必要とされる。

のれんおよび無形資産の増加についても慎重に検討する必要がある。長年にわたる買収により、のれんと商標は株主資本の規模に迫るレベルに押し上げられた。

のれんとは、要するに楽観主義の会計上の表明だ——買収した事業が将来的に強力な利益と持続的な価値をもたらすという信念から生まれる高い期待に対して、経営陣がプレミアムとして支払う価格だ。

買収がうまくいっている限り、この戦略は報われる。しかし株主資本と比較してのれんが大きくなればなるほど、成長が鈍化したり海外事業が期待を下回ったりした場合に、バランスシートはより脆弱になる。

だからこそ、MSCIの格下げを一度きりの技術的な修正として扱うべきではない。それは、洗練された投資家たちが水面下ですでに見え始めていたことを公式化したものだ——ジョリビーの財務状況は、成長だけでは十分でなくなった、より厳しい局面へと移行したということを。

投資家はより強固なフリーキャッシュフロー、より良い流動性、そしてバランスシートのより安定した状態を求めている。資本市場は愛情ではなく数字で動く。投資家はブランドへの忠誠心よりも確固たる数字を重視する。その同じ計算式が今、ジョリビーのワールドワイドな帝国が、その基盤となる財務的構造を拡充することなく成長し続けられるのかどうかを問い始めている。– Rappler.com

Vantage Pointの記事一覧はこちら。

市場の機会

MATH価格(MATH)

$0.03302

$0.03302$0.03302

USD

MATH (MATH) ライブ価格チャート

免責事項:このサイトに転載されている記事は、公開プラットフォームから引用されており、情報提供のみを目的としています。MEXCの見解を必ずしも反映するものではありません。すべての権利は原著者に帰属します。コンテンツが第三者の権利を侵害していると思われる場合は、削除を依頼するために crypto.news@mexc.com までご連絡ください。MEXCは、コンテンツの正確性、完全性、適時性について一切保証せず、提供された情報に基づいて行われたいかなる行動についても責任を負いません。本コンテンツは、財務、法律、その他の専門的なアドバイスを構成するものではなく、MEXCによる推奨または支持と見なされるべきではありません。

関連コンテンツ

AIが死亡したパイロットの声を再現、NTSBが公開記録システムを閉鎖

BitcoinWorld AIが死亡したパイロットの声を再現、NTSBが公開記録システムを一時停止 国家運輸安全委員会は一時的に公開を停止した

共有

bitcoinworld2026/05/23 07:25

ナッシュビルの新人議員、ビットコイン戦略備蓄法案を法律として成立させる

トランプ大統領の大統領令を成文化するためのビットコイン戦略備蓄法案が、ナッシュビルの支持者を得た。マット・ヴァン・エップス下院議員はBitcoin Magazineに対し、アメリカン・リザーブ・モダナイゼーション

共有

Crypto.news2026/05/23 08:15

ビットコインを保有するケビン・ウォーシュ氏、ホワイトハウスでトランプ大統領によりFRS(連邦準備制度理事会) 議長に就任宣誓

ケビン・ウォーシュは金曜日の朝、ホワイトハウスで連邦準備制度理事会(FRB(アメリカ合衆国連邦準備銀行))議長として宣誓を行い、ドナルド・トランプ大統領にとって、米国にとって厳しい時期に新たなFRB(アメリカ合衆国連邦準備銀行)議長が就任した

共有

Cryptopolitan2026/05/23 08:02