RTX Stock ma zaległości o wartości 271 miliardów dolarów i 19% spadek. Czy supercykl obronny uzasadnia zakup po 186 dolarów?

Kluczowe dane akcji RTX

- Zakres 52-tygodniowy: $140,47–$214,50

- Aktualna cena: $181,83

- Średni cel analityków: ~$216

- Cel modelu TIKR: ~$219

- Przychody Q1 2026: $22,1 mld (+9% r/r, +10% organicznie)

- Skorygowany EPS Q1 2026: $1,78 (+21% r/r)

- Prognoza FCF na 2026 r.: $8,25–$8,75 mld

- Portfel zamówień spółki: $271 mld

Już dostępne: Sprawdź, jaki potencjał wzrostu mają Twoje ulubione akcje dzięki nowemu modelowi wyceny TIKR (bezpłatnie) >>>

Rekordowy portfel zamówień, lutowy szczyt i długa droga powrotna

RTX Corporation (RTX) osiągnęło szczyt blisko $213 w lutym, gdy zobowiązania NATO do wydatków na obronę i seria wygranych kontraktów pchnęły akcje na historyczne maksimum. Następnie nastąpiła wyprzedaż wywołana cłami oraz raport za Q1, który pobił oczekiwania na każdej linii, a mimo to spowodował spadek kursu akcji.

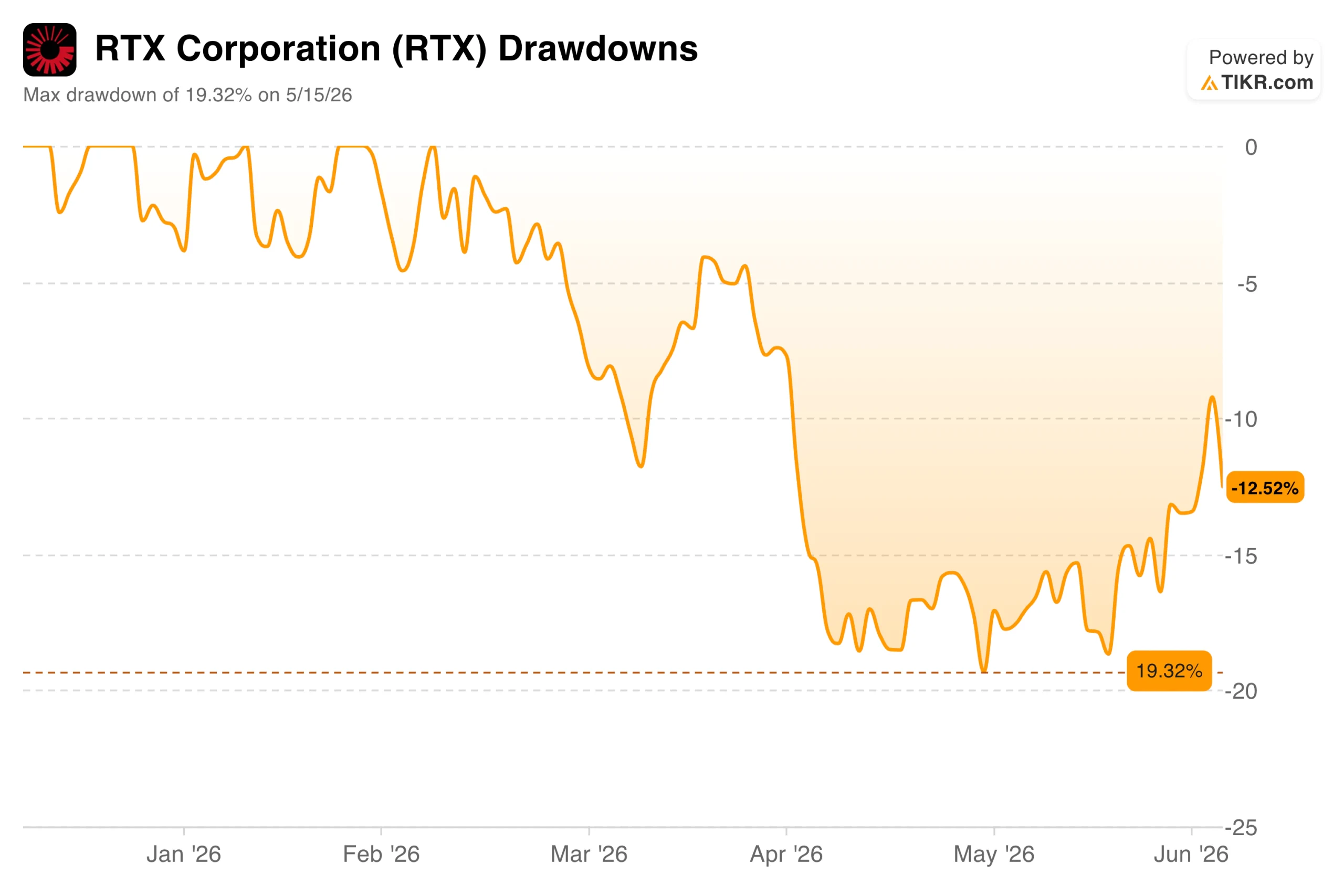

Akcje odbiły się do poziomu $185,60, ale nadal pozostają około 13% poniżej lutowego szczytu, z maksymalnym obsunięciem kapitału wynoszącym 19% w dniu 15 maja.

Obsunięcia kapitału RTX Corporation. (TIKR)

Obsunięcia kapitału RTX Corporation. (TIKR)

Obraz operacyjny jest odwrotnością tego, co sugeruje wykres obsunięć. Przychody w pierwszym kwartale wyniosły $22,1 mld, co oznacza wzrost o 9% rok do roku i 10% organicznie. Skorygowany EPS w wysokości $1,78 pobił konsensus o 17% i wzrósł o 21% w porównaniu z rokiem poprzednim.

Spółka podwyższyła roczną prognozę skorygowanego EPS do przedziału $6,70–$6,90 i potwierdziła prognozę wolnych przepływów pieniężnych na poziomie $8,25–$8,75 mld. Portfel zamówień na koniec kwartału wynosił $271 mld, z czego $162 mld przypadało na segment komercyjny, a $109 mld na obronny.

Zobacz historyczne i prognozowane szacunki dla akcji RTX (bezpłatnie!) >>>

3 segmenty, 1 wspólne wyzwanie

RTX prowadzi trzy biznesy obsługujące odrębne rynki. Collins Aerospace, producent komponentów lotniczych i awioniki, odnotował organiczny wzrost przychodów o 5% w Q1, przy wzroście rynku wtórnego komercyjnego o 7% i obrony o 9%.

Pratt & Whitney odnotował organiczny wzrost przychodów o 10%, przy wzroście komercyjnego rynku wtórnego o 19%, napędzanym cyklem przeglądów silników GTF w warsztatach. Raytheon osiągnął 9% organiczny wzrost, a marże operacyjne poszerzyły się o 150 punktów bazowych do 12,2%, gdyż produkcja amunicji wzrosła o ponad 40% rok do roku.

Łączne przychody i marże operacyjne RTX Corporation. (TIKR)

Łączne przychody i marże operacyjne RTX Corporation. (TIKR)

Wykres przychodów i marż pokazuje zasadniczą trajektorię. Przychody wzrosły z $64,4 mld w 2021 r. do $88,6 mld w 2025 r., podczas gdy marże operacyjne odbiły się od dołka na poziomie 7,75% w 2023 r. – roku, który pochłonął znaczny jednorazowy odpis związany z programem inspekcji silników GTF pod kątem metalicznego proszku – do powyżej 10% w 2024 r. i dalej rosną w 2025 r.

Wyzwaniem w najbliższym czasie są cła. Zarząd wskazał na szacowane obciążenie zysku operacyjnego w wysokości $850 mln z tytułu ceł, które jest wykluczone z prognozy, a sam Collins Aerospace pochłonął w Q1 presję na marżę na poziomie 130 punktów bazowych.

Prezes Chris Calio odniósł się do otoczenia popytowego podczas konferencji wynikowej za Q1: „RTX zanotował bardzo mocny początek 2026 r., osiągając organiczny wzrost sprzedaży i skorygowanego zysku operacyjnego we wszystkich trzech segmentach, napędzany naszym nieustającym skupieniem na realizacji zadań i dostarczaniu portfela zamówień."

Zobacz, jak RTX wypada na tle konkurencji w TIKR (bezpłatnie!) >>>

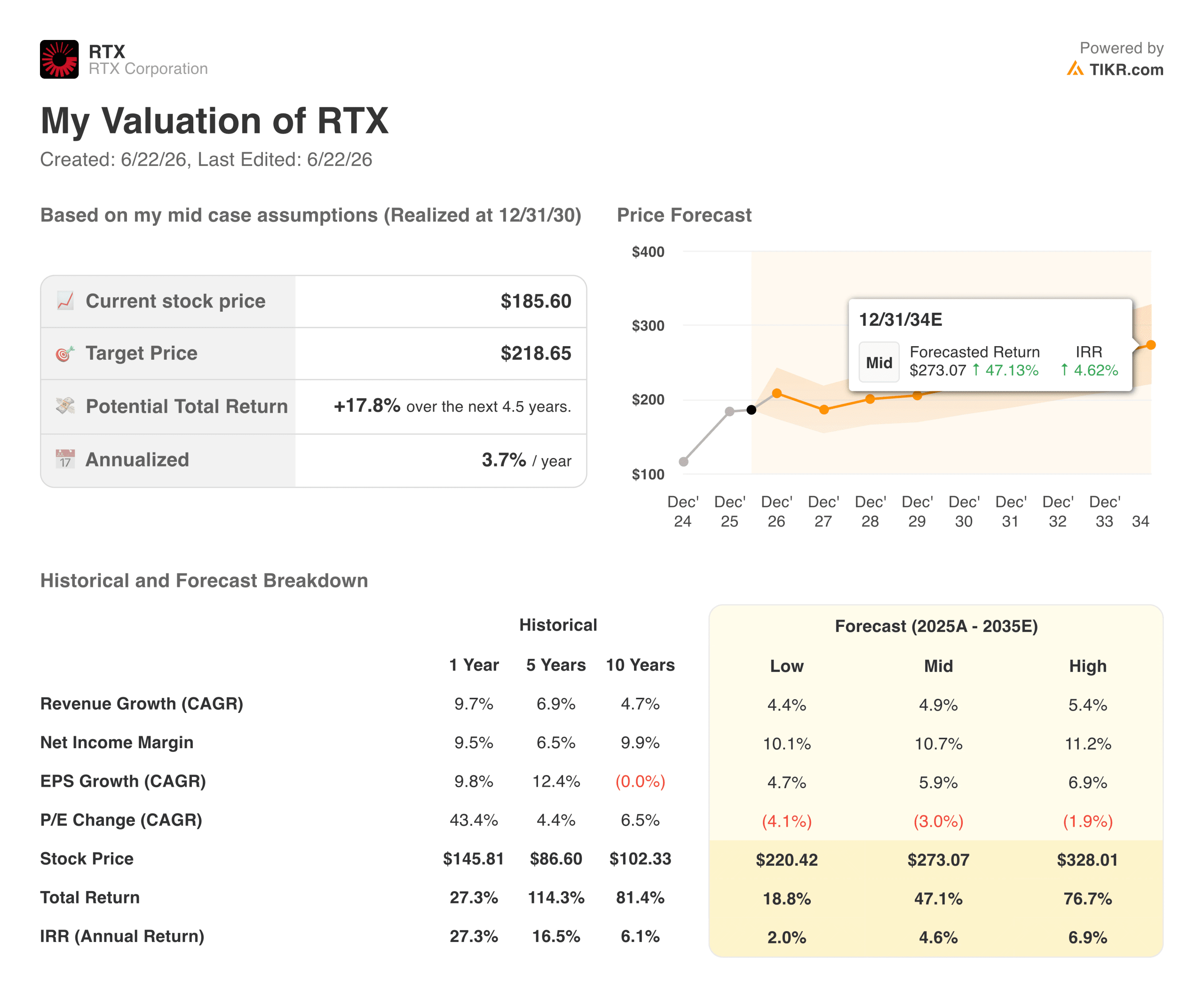

Co mówi model wyceny?

Model wyceny TIKR wskazuje cenę docelową dla akcji RTX Corporation na poziomie około $219, ze zdyskontowaną stopą zwrotu wynoszącą około 4% do końca 2030 r., przy założeniu wzrostu przychodów w scenariuszu bazowym na poziomie około 5% i ekspansji marż zysku netto w kierunku 11%.

Średni cel analityków na poziomie około $216 jest niemal identyczny, co sugeruje, że oba podejścia opierają się na podobnych założeniach umiarkowanego wzrostu.

Model wyceny RTX Corporation. (TIKR)

Model wyceny RTX Corporation. (TIKR)

Zwrot w scenariuszu bazowym wynoszący około 4% w skali roku jest poniżej poziomu, którego zwykle oczekuje większość inwestorów giełdowych, i warto to powiedzieć wprost. Model zakłada kompresję mnożnika C/Z o około 3% rocznie, gdy premia sektora obronnego normalizuje się w czasie.

Scenariusz optymistyczny sięga około $328 przy ok. 7% w skali roku, co wymaga szybszej ekspansji marż Raytheon, rozwiązania kwestii ceł i utrzymania podwyższonego cyklu wydatków obronnych do końca dekady.

Czy warto inwestować w RTX Corporation?

RTX nie jest firmą z problemami popytowymi. Portfel zamówień o wartości $271 mld, pięć przełomowych umów ramowych obejmujących rakiety Tomahawk, AMRAAM i rodzinę Standard Missile oraz sojusznicy NATO zwiększający budżety obronne w najszybszym tempie od dziesięcioleci – wszystko to wskazuje na trwały wzrost przychodów przez wiele lat.

Pytania dotyczą tempa realizacji i tego, czy odbudowa marż może nastąpić wystarczająco szybko, aby aktualna cena była warta oczekiwania.

Przy około 4% w skali roku w scenariuszu bazowym RTX wygląda bardziej jak wysokiej jakości spółka wzrostowa niż krótkoterminowy trade na katalizatorze. Właściwe pytanie nie brzmi, czy portfel zamówień jest realny. Chodzi o to, czy harmonogram konwersji i odbudowa marż są wystarczająco szybkie, aby uzasadnić utrzymywanie akcji przy dzisiejszej cenie $186.

Zobacz prognozy wzrostu i cele cenowe analityków dla akcji RTX (bezpłatnie!) >>>

Szukasz nowych okazji?

- Sprawdź, jakie akcje kupują miliarderzy, aby podążać za smart money.

- Analizuj akcje w zaledwie 5 minut dzięki kompleksowej i łatwej w obsłudze platformie TIKR.

- Im więcej kamieni odwrócisz… tym więcej okazji odkryjesz. Przeszukuj ponad 100 tys. globalnych akcji, portfele czołowych inwestorów na świecie i nie tylko dzięki TIKR.

Zastrzeżenie:

Należy pamiętać, że artykuły na TIKR nie są przeznaczone do pełnienia funkcji doradztwa inwestycyjnego ani finansowego ze strony TIKR lub naszego zespołu redakcyjnego, ani nie stanowią rekomendacji kupna lub sprzedaży jakichkolwiek akcji. Tworzymy nasze treści na podstawie danych inwestycyjnych platformy TIKR Terminal i szacunków analityków. Nasze analizy mogą nie uwzględniać najnowszych wiadomości dotyczących spółek ani ważnych aktualizacji. TIKR nie posiada pozycji w żadnych wymienionych akcjach. Dziękujemy za lekturę i udanych inwestycji!

Możesz także polubić

Cboe rozważa przekształcenie kontraktów ciągłych BTC i ETH w perpetuale

Ondas (ONDS) Stock: Sentrycs nawiązuje współpracę z Lockheed Martin w zakresie obrony antydronowej

Prognoza Solana 2026: Morgan Stanley planuje najtańszy ETF na SOL, ale kurs zmaga się z trudnościami