Veeva wzrosło o 8% dzisiaj. Oto dokąd akcje mogą zmierzać w 2026 roku

Kluczowe statystyki akcji Veeva

- Dzisiejszy wynik: 8%

- Zakres 52-tygodniowy: 148 $ do 311 $

- Docelowa cena modelu wyceny: Około 243 $

- Implikowany potencjał wzrostu: Około 42%

Analizuj swoje ulubione akcje, takie jak Veeva Systems, z TIKR (bezpłatnie) >>>

Co się wydarzyło?

Veeva Systems Inc. wzrosła o około 8% dzisiaj, handlując blisko 171 $ za akcję, gdy inwestorzy odwrócili uwagę od niedawnej presji na wyceny oprogramowania i skupili się na wyraźniejszej narracji o produktach AI, solidnej kwartalnej realizacji planów oraz aktualizacjach celów analityków.

Akcje Veeva poszły w górę, ponieważ spółka dała inwestorom bardziej konkretny powód, by uwierzyć, że jej strategia AI może stać się realnym motorem biznesowym. Veeva przejęła Copli i uruchomiła Veeva Falcon MLR – agentyczny produkt do przeglądu medycznego, prawnego i regulacyjnego dla firm z sektora life sciences, który wykorzystuje agentów AI do weryfikacji materiałów marketingu leków i treści medycznych pod kątem zgodności z przepisami. Veeva twierdzi, że może on wyeliminować 70% lub więcej ręcznej pracy MLR w ciągu pięciu lat.

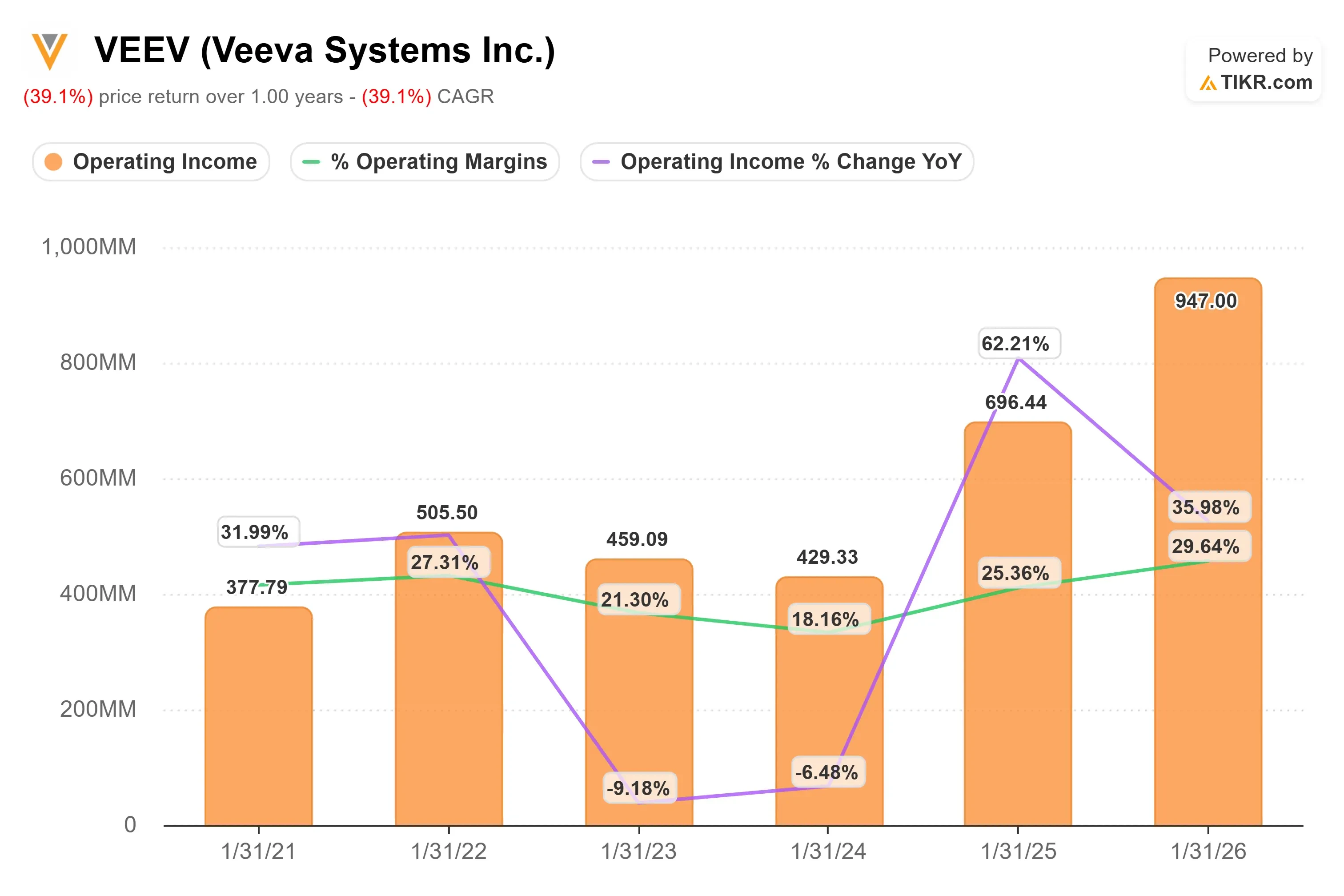

Ostatnia telekonferencja wynikowa również wsparła odreagowanie, gdyż prezes Peter Gassner powiedział, że Falcon to „nasz pierwszy krok w kierunku cyfrowej pracy", dając inwestorom wyraźniejszy obraz tego, jak Veeva chce wykorzystywać AI poza podstawowymi funkcjami oprogramowania. Veeva poinformowała również o przychodach w I kwartale na poziomie 883 mln $ i nieGAAP-owym zysku operacyjnym wynoszącym 395 mln $, a kierownictwo podkreśliło dynamikę Vault CRM – ponad 150 aktywnych klientów, ponad 40 zakończonych migracji i wskaźnik wygranych powyżej 80% w tym roku.

Porównanie z Salesforce ma znaczenie, ponieważ migracja CRM pozostaje jedną z najbardziej czytelnych historii konkurencyjnych Veeva. Kierownictwo podało, że Veeva wygrała 10 z 20 śledzonych kluczowych decyzji CRM wobec 6 dla Salesforce, przy czym 4 decyzje są jeszcze nierozstrzygnięte. Salesforce jest znacznie większy – przychody w I kwartale wyniosły około 11 mld $, a nieGAAP-owa marża operacyjna zbliżyła się do 35% – podczas gdy ostatni kwartał Veeva pokazał przychody około 883 mln $ i nieGAAP-ową marżę operacyjną blisko 45%, co podkreśla mniejszą skalę Veeva, ale silniejszą rentowność w jej wyspecjalizowanej niszy life sciences.

Prowadzony model wyceny Veeva Systems

Prowadzony model wyceny Veeva Systems

Wyceniaj Veeva Systems natychmiast (bezpłatnie z TIKR) >>>

Czy Veeva jest niedowartościowana?

W ramach założeń wyceny akcja jest modelowana przy użyciu:

- Wzrost przychodów (CAGR): Około 13%

- Marże operacyjne: Około 45%

- Wyjściowy wskaźnik C/Z: Około 19x

Oczekuje się, że wzrost przychodów ustabilizuje się w przedziale niskich dwucyfrowych wartości, w miarę jak Veeva kontynuuje ekspansję w obszarze oprogramowania klinicznego, regulacyjnego, danych i komercyjnego dla klientów z sektora life sciences.

Założenie modelu dotyczące wzrostu przychodów na poziomie około 13% zależy od tego, czy Veeva przechwyci więcej wydatków na Vault, Data Cloud, Crossix, Vault CRM oraz produkty wspierane przez AI, takie jak Falcon MLR.

Założenie dotyczące marży operacyjnej na poziomie około 45% jest wysokie, ale uzasadnione, ponieważ model subskrypcyjnego oprogramowania Veeva może skalować się efektywnie, jeśli klienci będą adoptować więcej produktów bez konieczności znacznego zwiększania kosztów serwisowych.

Wyjściowy wskaźnik C/Z na poziomie około 19x jest konserwatywny jak na wysokiej jakości spółkę oprogramowania wertykalnego, co pomaga utrzymać model wyceny z dala od polegania na agresywnym mnożniku.

Trendy dochodu operacyjnego i marży Veeva

Trendy dochodu operacyjnego i marży Veeva

Zobacz prognozy wzrostu analityków i cele cenowe dla Veeva Systems (bezpłatnie) >>>

Na podstawie tych danych model szacuje docelową cenę na poziomie około 243 $, co implikuje około 42% całkowitego potencjału wzrostu w ciągu około trzech lat, wskazując, że akcja wydaje się niedowartościowana przy obecnych cenach.

Wyniki w ciągu najbliższego roku będą prawdopodobnie zależeć od tego, jak szybko Veeva przekształci swój plan działania w zakresie AI w realną adopcję przez klientów i ekspansję przychodów. Falcon MLR mógłby stać się istotnym motorem wzrostu, jeśli duże firmy farmaceutyczne wykorzystają go do skrócenia czasu przeglądów i ograniczenia ręcznej pracy związanej z compliance. Trwające przejście na Veeva Vault CRM daje również spółce szansę na wzmocnienie relacji z klientami, gdy firmy z sektora life sciences odchodzą od Salesforce i innych starszych systemów komercyjnych.

Adopcja Data Cloud dodaje kolejną warstwę potencjału wzrostu, jeśli klienci będą więcej wydawać na połączone produkty danych klinicznych, komercyjnych i pacjentów.

Przy obecnych poziomach Veeva wydaje się niedowartościowana, a przyszłe wyniki będą napędzane przez realizację produktów AI, ekspansję platformy, zdobywanie udziałów w rynku CRM i trwałość marż, a nie zwykłe odreagowanie wydatków na oprogramowanie.

Jaki potencjał wzrostu ma akcja VEEV od teraz?

Inwestorzy mogą oszacować potencjalną cenę akcji Veeva Systems – lub ile może być warta dowolna akcja – w czasie krótszym niż minuta, korzystając z nowego narzędzia modelu wyceny TIKR.

Wystarczą trzy proste dane wejściowe:

- Wzrost przychodów

- Marże operacyjne

- Wyjściowy wskaźnik C/Z

Na tej podstawie TIKR oblicza potencjalną cenę akcji i całkowite zwroty w scenariuszach byczym, bazowym i niedźwiedzim, dzięki czemu możesz szybko ocenić, czy akcja wydaje się niedowartościowana czy przewartościowana.

Jeśli nie jesteś pewien, co wpisać, TIKR automatycznie wypełnia każde pole, korzystając z konsensusowych szacunków analityków, dając szybki i wiarygodny punkt wyjścia.

Wyceniaj Veeva Systems w mniej niż 60 sekund z TIKR (bezpłatnie) >>>

Możesz także polubić

Rachunki za media w Singapurze znów rosną, wywierając dodatkową presję na budżety gospodarstw domowych

Akcja Bitmine (BMNR) dołącza do ekstraklasy dzięki wejściu do Russell 1000