CEO Google spune că AI a schimbat complet imaginea veniturilor

Timp de două decenii, Alphabet (GOOGL) a generat venituri în principal prin publicitate, inclusiv anunțuri în căutare, anunțuri YouTube și anunțuri display în rețeaua sa. La conferința de prezentare a rezultatelor din T1 2026 din aprilie, CEO Sundar Pichai a descris o schimbare în această structură.

„Veniturile din produsele construite pe modelele noastre de IA generativă au crescut cu aproape 800% față de anul anterior. Soluțiile noastre enterprise de IA au devenit pentru prima dată principalul motor de creștere pentru Cloud", le-a spus Pichai investitorilor, conform transcriptului propriu al Alphabet pentru relații cu investitorii.

Declarația reflectă o schimbare semnificativă în modul în care cea mai rapid crescătoare divizie a Alphabet generează venituri.

Ce arată de fapt cifrele de creștere Google Cloud

Rezultatele financiare susțin această afirmație. Veniturile Google Cloud au crescut cu 63%, depășind 20 de miliarde de dolari, depășind previziunile analiștilor de 18,05 miliarde de dolari, potrivit CNBC. Venitul operațional s-a triplat la 6,6 miliarde de dolari, în timp ce marja segmentului a crescut la 32,9% față de 17,8% cu un an mai devreme.

Această creștere a fost constantă, nu un eveniment izolat al unui singur trimestru. Creșterea veniturilor Cloud s-a accelerat timp de patru trimestre consecutive, de la 32% la 34%, la 48% și acum la 63%.

Mai multe despre Google:

- Un analist cu 5 stele resetează ținta de preț a acțiunii Google printr-o mișcare cheie

- Noua funcție Google vine cu o condiție

- Google vizează o problemă costisitoare pentru utilizatorii Android

Creșterea susținută a veniturilor alături de marje în expansiune este o combinație notabilă. Multe companii obțin creștere rapidă acceptând marje reduse în schimbul scalei.

Obținerea ambelor simultan indică de obicei că cererea de bază, mai degrabă decât cheltuielile singure, conduce rezultatele.

De ce numărul restanțelor contează mai mult decât titlul de 800%

Cifra care a atras cea mai mare atenție din partea analiștilor nu a fost rata de creștere a veniturilor din IA ale Google. A fost restanța (backlog). Restanța Cloud aproape s-a dublat de la un trimestru la altul, ajungând la peste 460 de miliarde de dolari, față de aproximativ 155 de miliarde de dolari cu două trimestre mai devreme. Conducerea se așteaptă ca puțin peste jumătate din această restanță să se convertească în venituri recunoscute în termen de 24 de luni.

O restanță de această dimensiune reflectă angajamente semnate, nu interes speculativ. Pichai a menționat multiple tranzacții de peste un miliard de dolari închise în cursul trimestrului și a spus că numărul tranzacțiilor în intervalul 100 milioane - 1 miliard de dolari s-a dublat față de anul anterior.

Utilizatorii activi lunari plătiți ai Gemini Enterprise au crescut cu 40% față de trimestrul anterior, iar clienții existenți și-au extins cheltuielile cu 45% față de angajamentele inițiale.

Ultima cifră este semnificativă. Atunci când clienții își măresc utilizarea dincolo de contractele inițiale, aceasta indică faptul că produsul este utilizat activ, nu achiziționat și lăsat nefolosit.

Wall Street a răspuns pozitiv la aceste rezultate în săptămânile de atunci. Un analist cu cinci stele a ridicat estimările pentru afacerea de căutare a Alphabet, invocând durabilitatea tendințelor de angajament în IA și indicând aceeași cifră a restanței.

Goldman Sachs a reiterat un rating de cumpărare cu o țintă de preț de 400 de dolari înaintea publicării rezultatelor, argumentând că estimările consensuale Cloud erau deja prea conservatoare.

Google's Publicitatea prin căutare nu moare, pur și simplu nu mai este titlul principal

Această schimbare nu s-a produs în detrimentul publicității, cel puțin deocamdată. Veniturile din căutare și alte surse au crescut cu 19% la 60,4 miliarde de dolari, cu un volum de interogări la un nivel record. Veniturile din publicitate YouTube au atins 9,9 miliarde de dolari, în creștere cu 11%.

Pichai a atribuit o parte din această creștere funcțiilor AI Overviews și AI Mode, mai degrabă decât canibalizării căutării tradiționale.

Un aspect de reținut, pe care Pichai nu l-a ridicat el însuși, este că o creștere de 800% este mai ușor de obținut de la o bază mai mică. Chiar ținând cont de acest lucru, dimensiunea restanței reprezintă venituri angajate substanțiale, nu un procent înșelător.

Schimbarea veniturilor Google nu s-a produs în detrimentul publicității, cel puțin deocamdată.

Schimbarea veniturilor Google nu s-a produs în detrimentul publicității, cel puțin deocamdată.

Fanjoy&solGetty Images

Pariul pe infrastructură ascuns în spatele afirmației de creștere a Google

Pichai a fost direct cu privire la constrângerea care stă la baza acestor rezultate. „Suntem constrânși din punct de vedere al capacității de calcul pe termen scurt. De exemplu, veniturile noastre Cloud ar fi fost mai mari dacă am fi putut satisface cererea", a spus el.

Prin propria sa relatare, Alphabet pierde venituri potențiale deoarece nu poate extinde infrastructura suficient de rapid pentru a satisface cererea. Aceasta explică de ce cheltuielile de capital s-au mai mult decât dublat la 35,7 miliarde de dolari în trimestru și de ce orientările privind cheltuielile de capital pentru întregul an 2026 au crescut la un interval de 180-190 miliarde de dolari, față de 91,4 miliarde de dolari cheltuiți în 2025.

CFO Anat Ashkenazi le-a spus investitorilor în cadrul apelului pentru relații cu investitorii că cheltuielile din 2027 vor crește semnificativ față de 2026.

Costul acestei construcții este vizibil în fluxul de numerar. Fluxul de numerar liber a scăzut cu 47% față de anul anterior la 10,1 miliarde de dolari. Cheltuielile la acel nivel, în timp ce cererea continuă să depășească oferta, reflectă fie o convingere puternică în oportunitate, fie o marjă de eroare în scădere.

Alphabet nu este singură în a face față acestei tensiuni. Clienții enterprise din întreaga industrie au început deja să se confrunte cu propriile constrângeri bugetare legate de IA în acest an, ceea ce adaugă presiune asupra Alphabet să demonstreze că cheltuielile sale se convertesc în venituri durabile, nu doar în costuri în creștere.

Ce înseamnă acest lucru pentru acțiunea GOOGL de acum înainte

Piața a răspuns pozitiv la această schimbare. GOOGL a câștigat aproximativ 65% în ultimul an și a depășit o capitalizare de piață de 4 trilioane de dolari în ianuarie, plasându-se alături de Nvidia, Microsoft și Apple în acea categorie.

Morgan Stanley acordă Alphabet un rating de supraponderare cu o țintă de preț de 375 de dolari. Într-o notă adresată clienților, banca a indicat acordul estimat de închiriere de capacitate de calcul al Google cu SpaceX, raportat a fi prețuit la aproximativ 50 de dolari per watt, ca un semnal că Alphabet își poziționează produsele de IA pentru a monetiza capacitatea mai rapid decât modelele actuale de pe Wall Street presupun.

Întrebarea cheie pentru restul anului 2026 este dacă veniturile enterprise din IA vor continua să crească mai rapid decât costurile de amortizare asociate noii infrastructuri.

Comentariile lui Pichai au identificat efectiv care linie din contul de profit și pierdere ar trebui urmărită cel mai îndeaproape de investitori. Dacă Alphabet va crește în ritmul cheltuielilor sale, mai degrabă decât să cheltuiască pentru a obține creștere, va determina dacă acest trimestru reprezintă un punct de cotitură sau un vârf.

Articol conex: Google DeepMind se pregătește pentru riscul agenților de IA care scapă de sub control

Poate îți place și

Rapoarte despre moartea lui Alan Greenspan circulă online, nicio confirmare oficială nu a fost emisă

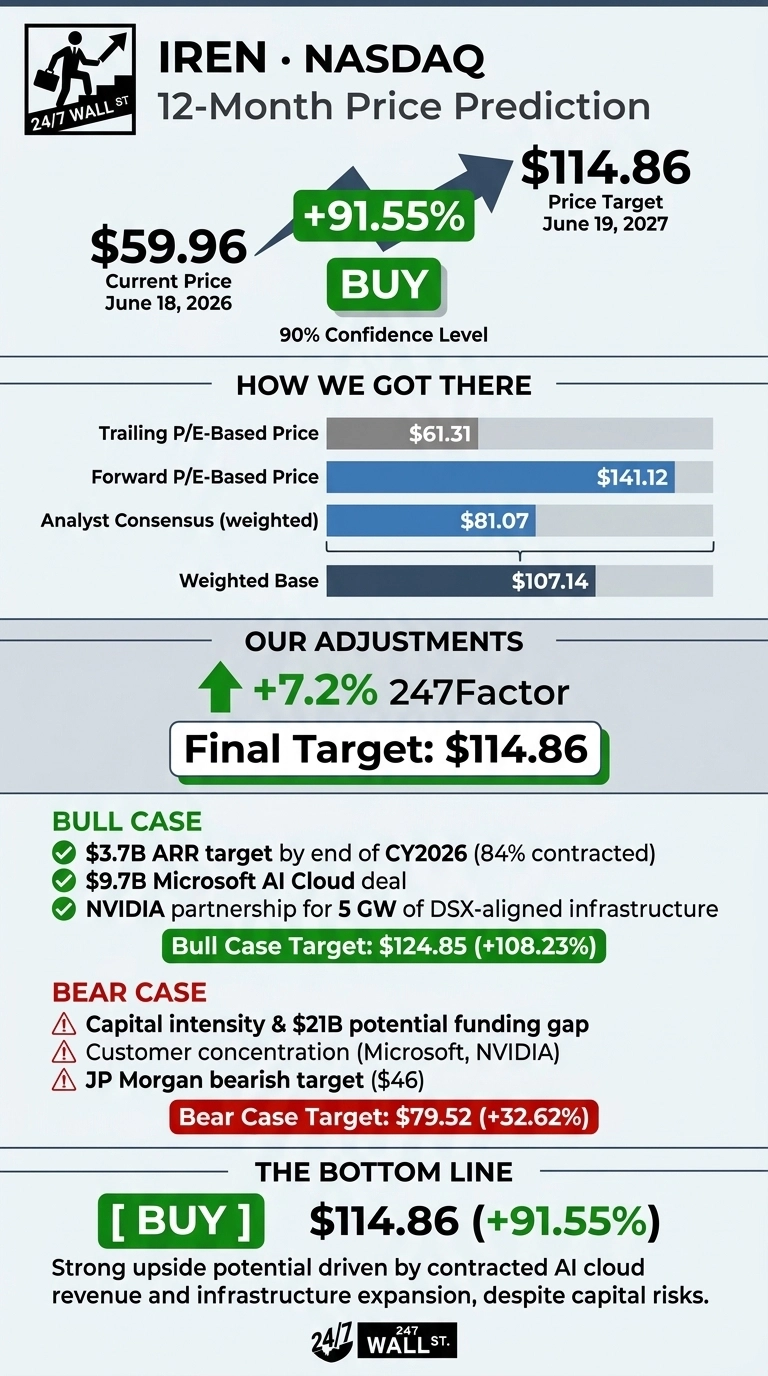

Acțiunea IREN pregătită pentru o creștere de 92%

Bombshell WSJ: Polymarket ar fi folosit tranzacții false și o armată de social media