Acțiunea Credo (CRDO) atinge un maxim istoric — iar analiștii spun că mai are loc de creștere

TLDR

- Evercore ISI a inițiat acoperirea Credo Technology (CRDO) cu un rating Outperform și un preț țintă de 325 USD, cu aproximativ 20% peste închiderea record de vineri de 271,83 USD.

- Evercore prognozează o creștere de 100% în afacerea de bază AEC copper a Credo în 2026, urmată de 60% în 2027.

- Firma estimează că portofoliul optic al Credo va ajunge la 25% din veniturile totale până în 2027, extinzând dramatic piața adresabilă de 10x–20x.

- Evercore modelează un EPS de peste 13 USD până în 2028, implicând o rată compusă anuală de creștere a câștigurilor de peste 70% pe trei ani.

- BNP Paribas a reiterat separat că Credo este un beneficiar cheie al AI, citând un TAM care depășește acum 10 miliarde USD — în creștere de 3x în doar 18 luni.

Credo Technology (CRDO) a urcat cu 3,5% luni, după ce analistul Evercore ISI Mark Lipacis a inițiat acoperirea cu un rating Outperform și un preț țintă de 325 USD. Acel țintă se situează cu aproximativ 20% peste închiderea record de vineri de 271,83 USD.

Credo Technology Group Holding Ltd, CRDO

Inițierea a avut loc în aceeași zi în care BNP Paribas a emis propria sa notă optimistă despre companie, făcând dintr-o dimineață de luni una aglomerată pentru investitorii CRDO.

Lipacis a susținut că Wall Street subestimează cât de mare este cu adevărat oportunitatea pe termen lung a Credo. În prezent, majoritatea investitorilor o văd ca pe un joc de conectivitate AI bazat pe cupru — și această încadrare, consideră Evercore, este prea îngustă.

Teza de bază a firmei este că Credo urmează să sufere o reevaluare majoră a valorii pe măsură ce portofoliul său optic câștigă tracțiune.

Credo și-a construit reputația vânzând sisteme complete Active Electrical Cable (AEC) — cablul complet plus siliconul — mai degrabă decât cipuri individuale. Acum aplică aceeași strategie de sistem complet în optică, lansând DSP-uri optice, Silicon Photonics și modulele sale ZFOptics.

Cifrele Evercore Se Situează Mult Peste Consens

Proiecțiile financiare ale Evercore sunt agresive prin orice măsură. Firma modelează o creștere de 100% în afacerea de bază AEC copper a Credo în 2026, urmată de un salt de 60% în 2027.

Pe partea optică, Evercore se așteaptă ca noul portofoliu să accelereze la sfârșitul anului viitor și să reprezinte potențial 25% din veniturile totale până în 2027.

Cifra principală este proiecția EPS pentru 2028: peste 13 USD, ceea ce implică o rată compusă anuală de creștere a câștigurilor de peste 70% pe trei ani. Aceasta este cu aproximativ 40% peste ceea ce modelează restul Wall Street.

La 325 USD, Evercore susține că acțiunea este de fapt ieftină — plasând-o la un raport PEG de doar 0,4x pe baza estimărilor pentru 2028.

BNP Paribas De Asemenea Optimist, Vede un TAM de Peste 10 Miliarde USD

Analistul BNP Paribas Karl Ackerman a intervenit separat cu propria sa viziune constructivă. A menținut prețul țintă de 275 USD, dar a prezentat un caz detaliat pentru motivul pentru care piața totală adresabilă a Credo a crescut brusc.

Ackerman a semnalat, de asemenea, diversificarea clienților ca un factor pozitiv în creștere. El se așteaptă ca trei până la patru clienți hyperscale să reprezinte fiecare peste 10% din venituri până în anul fiscal 2027, cu neocloud-urile apropiindu-se potențial de 20% din vânzări în timp.

Credo este în prezent implicată cu cinci din cei șase mari hyperscaleri — se crede că includ Amazon, Meta, Microsoft, xAI și Oracle.

BNP a subliniat, de asemenea, vizibilitatea puternică a lanțului de aprovizionare, cu clienții hyperscale furnizând prognoze ale cererii cu 12 până la 36 de luni în avans și comenzi ferme plasate cu trei până la șase luni în avans.

Portofoliul de DSP optic al Credo este pe cale să depășească 100 de milioane USD în vânzări în anul fiscal 2027.

Postarea Credo (CRDO) Stock Hits Record High — And Analysts Say It Has Further to Go a apărut prima dată pe CoinCentral.

Poate îți place și

Rapoarte despre moartea lui Alan Greenspan circulă online, nicio confirmare oficială nu a fost emisă

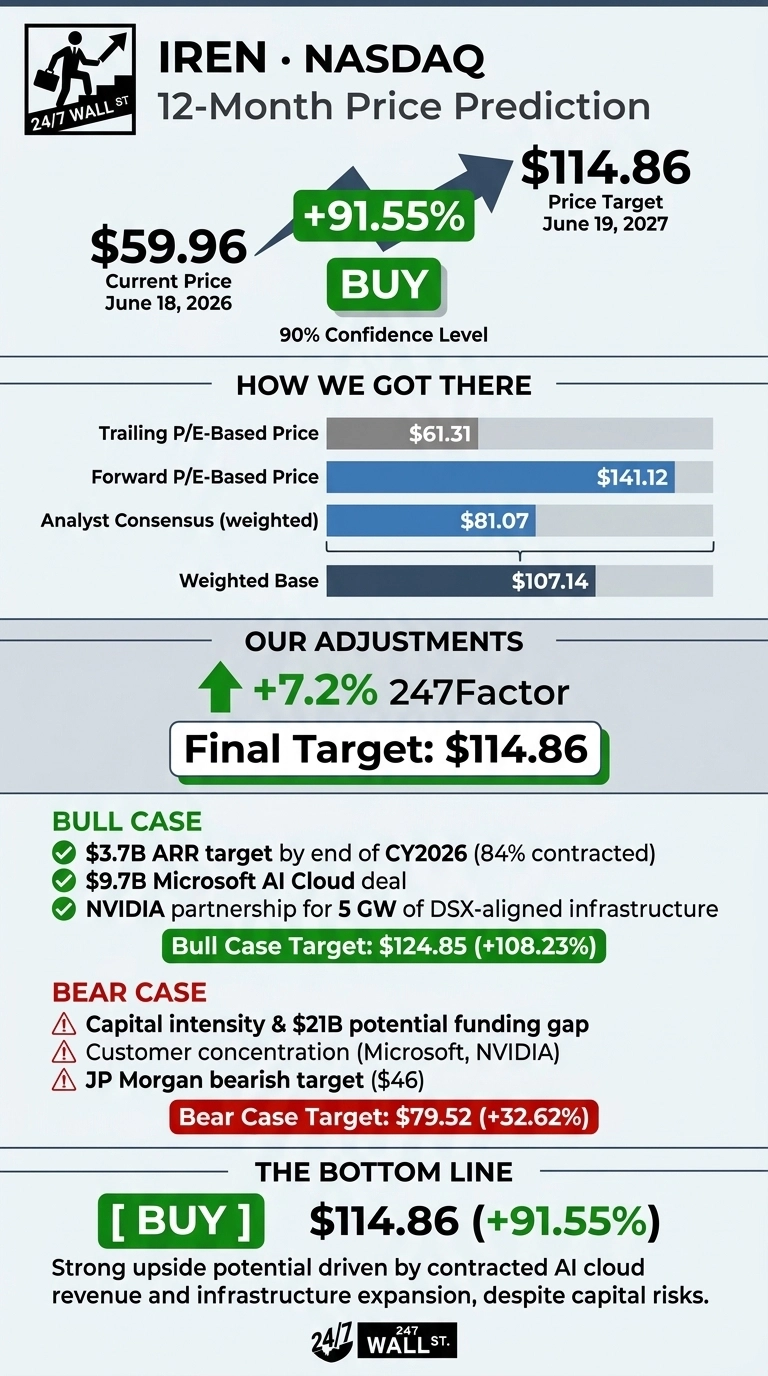

Acțiunea IREN pregătită pentru o creștere de 92%

Bombshell WSJ: Polymarket ar fi folosit tranzacții false și o armată de social media