微软股票较高点下跌26%!但华尔街的MSFT目标价显示应上涨35%

微软(纳斯达克:MSFT)截至2026年6月初的交易价格约为410美元,较52周高点555.45美元低约26%,远低于多数华尔街分析师认为的合理水平。

S&P Global Market Intelligence汇集56位分析师后的MSFT共识目标价为560.95美元,其中最乐观的高盛(Goldman Sachs)与摩根士丹利(Morgan Stanley)更分别将个别目标价推至650美元以上。

410美元与650美元之间的差距已说明一切:市场充满不确定性,而分析师却信心坚定。

这份信心背后的驱动力为何?哪些因素可能使其落空?MSFT到2030年可能落在何处?本文以数据一一作答。

重点摘要

- 截至2026年6月,华尔街MSFT共识目标价约为560–570美元,相较目前约410美元的交易价,隐含约35–38%的上涨空间。

- 高盛以655美元目标价领先各大银行;Tigress Financial以680美元持有华尔街最激进的看法,Stifel则以415美元代表空方立场。

- 微软2026财年第三季度业绩确认营收达829亿美元,Azure增长39–40%,AI相关年化营收达370亿美元——这些基本面数据是所有主要分析师模型的锚定依据。

- 2030年微软股票目标价预测范围:保守情景约709美元,乐观情景则超过1,000美元,多数基本情景集中在850–1,000美元。

- 微软2026财年1,900亿美元资本支出承诺(公司史上最高)已将毛利率压缩至67.6%,为2022年以来最低,形成多空论战的核心张力。

- 尽管股价较52周高点下跌26%,55位追踪分析师中仍有95%将MSFT评为买入,截至2026年6月无任何卖出评级。

MSFT目前的目标价是多少?

截至2026年6月4日,S&P Global Market Intelligence汇集56位分析师后的MSFT共识目标价为560.95美元。

Benzinga汇集39位分析师评级后的数字为569.87美元,最高目标价为680美元(Tigress Financial,2026年5月6日),最低为415美元(Stifel,2026年5月1日)。

三个平台、三组不同数据——却全部落在彼此10美元的范围内。这种跨独立数据来源的一致性极为罕见,显示分析师对该股12个月走势高度认同。

评级分布同样引人注目。

在24/7 Wall St.追踪的55位分析师中,52位给予买入,3位给予持有,无任何卖出评级。

这意味着一家市值超过3万亿美元的公司,获得高达95%的买入共识——这种程度的信念极为罕见,更难得的是,这一切发生在股价较年度高点下跌26%的时期。

高盛655美元、摩根士丹利650美元、Wedbush 625美元:各大银行微软目标价完整拆解

机构个别目标价,正是多头论点最具体的体现。

- 高盛(Goldman Sachs)以655美元持有主要银行中的最高目标价,其假设前提为Azure在2028年前维持25%以上的年增速,且Copilot年收入在2028财年接近50亿美元。

- 摩根士丹利(Morgan Stanley)于2026年5月下旬发布650美元目标价,维持增持评级。该行分析师明确指出微软目前资本支出部署与Azure AI收入之间的落差——认为市场尚未充分反映基础设施投入所带来的完整货币化潜力。

- Wedbush分析师Dan Ives持有625美元目标价,并在2025年12月的客户报告中写道"我们认为市场低估了Azure的增长故事",称MSFT是其公司"最看好的大型科技股之一"。其论点核心在于:微软逾70%的企业装机基础最终将采用Copilot AI功能,而现行股价并未反映这一迁移周期。

- 瑞银(UBS)目标价650美元,与高盛及摩根士丹利在AI与云计算动能上的判断一致。

- TD Cowen于2026年6月4日提交最新分析师评级,设定540美元目标价并重申买入——属多头阵营中较保守的一翼。

- BMO Capital目标价550美元,在2026年下半年指引更新前采取"等待更多明确信号"的立场。

- Tigress Financial以680美元代表华尔街最激进的数字。

- Stifel以415美元持空方立场——几乎与今日股价齐平——该行认为AI在大规模层面实现收入转化,是任何目标价扩张的前提条件。

即便最悲观的分析师,也没有看跌的呼吁。

这种不对称性——分析师覆盖的底部几乎与今日股价持平,天花板却在680美元——并不常见,清楚传达华尔街对微软下行风险与上行潜力的相对判断。

支撑每项多头微软目标价预测的基本面

Azure 40%增速:每项多头论点的引擎

微软目标价的多头论点并非投机。

微软2026财年第三季度财报于2026年4月29日发布,通过公司官方投资者关系新闻稿及相应的SEC EDGAR 8-K申报,为分析师提供了具体的目标价依据。

总营收为829亿美元,同比增长18%,超越华尔街共识预期的815亿美元。

涵盖Azure的智能云部门季度营收达347亿美元,同比增长30%。

Azure本身以固定货币计算增长39–40%,超越分析师约37%的共识预期;且公司2026财年第四季度指引同样预测Azure增速维持在39–40%,显示全财年不会出现明显减速。

涵盖Azure与商业版Microsoft 365产品的微软云计算营收,本季合计达545亿美元,同比增长29%。

这些数字,正是高盛和摩根士丹利在设定650美元以上目标价时所采用的模型输入。

Azure连续多季维持30%以上的增速,并非偶然或一次性顺风——而是企业计算工作负载管理方式出现结构性转变的体现,且微软正在捕获这一转变中不成比例的市场份额。

Microsoft 365 Copilot与AI营收:370亿美元,持续攀升

微软的AI货币化故事已远远超越实验阶段。

截至2026财年第三季度,微软披露其AI相关年化营收达370亿美元,同比增长123%。

这一数字涵盖企业在Azure上运行AI工作负载的收入、托管于Azure基础设施的模型构建商收入,以及微软自家AI生产力工具(包括Copilot)的收入。

公司并披露,Microsoft 365 Copilot的付费商业席位已超过2,000万个,这款AI助手整合于Office、Teams及Dynamics 365之中。

每个Copilot席位的定价明显高于标准Microsoft 365许可,且自产品正式上市以来,席位数量每季都在加速增长。

首席执行官萨蒂亚·纳德拉(Satya Nadella)将当前阶段定义为"智能体计算时代"——客户部署的AI智能体能够自主执行多步骤企业工作流程,而非仅仅查询聊天机器人。

若这一描述成立,收入模式将从纯粹的按席位订阅,转向席位与用量计费的混合模式。

这意味着每位客户的可寻址收入在结构上更为庞大,也正是将高盛655美元目标价与较保守的TD Cowen 540美元目标价区隔开来的关键变量——两方都相信Azure与Copilot,但在用量模式扩张的速度上存在分歧。

商业剩余履约义务(即微软已确认但尚未交付的合同收入),在2026财年第三季度达到6,270亿美元,同比增长99%。

这一数字代表企业客户已在合同中承诺的未来收入。

这是微软披露中最清晰的前瞻性数据点,也是分析师设定600美元以上目标价时的主要锚定依据之一。

微软2030年股价预测:多头1,000美元、基本850美元、空头700美元

12个月MSFT目标价回答的是近期问题。

2030年展望则回答的是另一个、可以说更具意义的问题:微软的AI与云计算转型,是否能创造足以支撑长期持有的持续复利——尽管当前估值争议仍在。

多个独立财务模型针对MSFT到本十年末的走势提出不同情景,并归纳为三个主要案例。

多头情景:若Azure主导地位持续复利,目标超过1,000美元

最乐观的长期模型预测MSFT在2030年突破1,000美元,部分多头框架在微软维持企业AI、云计算基础设施及生产力软件跨领域领先地位的情景下,目标价更显著更高。

逻辑直接明了。

根据公开的SEC申报数据,Azure在最近六个季度中,每季均维持30%以上的增速。

若公司在2030年前能维持较温和的20–25%年增云计算增速,同时在数亿商业版Microsoft 365订阅用户中加速Copilot货币化,其对每股收益的影响将相当可观。

多个长期财务模型普遍预期,2030年前每股收益将实现两位数增长,由Azure复利收入基础与Copilot扩张的席位采用率共同支撑。

以符合微软历史区间的前瞻市盈率倍数计算,这一每股收益轨迹支持2030年股价远超1,000美元。

根据TheStreet对摩根士丹利2029财年Azure AI收入模型的分析,该行估计当年Azure AI收入约为1,170亿美元——但资本支出部署的数学推算,即便采用保守的利润率假设,也隐含约1,420亿美元的数字,显示市场可能仍在低估AI货币化的跑道。

模型收入与资本支出隐含收入之间的差距,正是最激进的2030年目标价所在之处。

基本情景:多数模型预测850–1,000美元区间

多个独立分析师模型中最常见的结果,是MSFT在2030年落于850至1,000美元区间。

此情景假设Azure增速从目前的39–40%,逐渐减速至2020年代末期的18–22%左右;Copilot席位采用量在1–1.5亿商业席位时趋于稳定;且毛利率在2027年后资本支出周期趋缓时重新稳定。

24/7 Wall St.截至2026年6月更新的长期模型,预测2030年平均股价为709.58美元,乐观区间延伸至886.97美元,下行情景底部为532.18美元。

即便是保守端的预测,对当前股价水平而言,仍隐含在四年期间实现可观升值——以微软历史标准而言并不算异常,但对这一规模的公司而言也绝非差劲的结果。

更广泛共识所呈现的850–1,000美元区间,代表执行力稳健但不突出的结果:Azure大致符合当前预期增长、Copilot货币化达到而非超越指引、且宏观环境保持普遍支持。

空头情景:2030年MSFT落于700美元的样貌

悲观的长期情景将MSFT定在2030年的700美元附近——较今日股价仍高约70%,但远低于多头情景。

此结果需要Azure增速比多数模型假设更急剧放缓,到2020年代中期降至个位数增长——原因可能是企业AI采用停滞、其他云计算平台竞争压力加剧,或持续的宏观经济下行冻结IT支出预算。

在这种条件下,微软2026财年承诺的1,900亿美元资本支出,将看起来像是结构性过度投资而非战略性建设,而在2026财年第三季度可见的毛利率压缩,将在2027年后持续存在,且缺乏足以支撑其合理性的收入加速。

即便如此,2030年的700美元对现行股价而言仍代表盈利。

MSFT的2030年空头情景并非绝对亏损——而是相较于微软历史表现与当前潜力,多数长期投资者会觉得令人失望的回报率轮廓,但并非灾难性结果。

三大风险可能拖垮MSFT目标价

多数分析师对微软目标价持乐观态度。

但每个目标价都附带风险框架,而微软目前的处境存在三个多头共识倾向低估的具体风险。

1,900亿美元的资本支出豪赌与利润压缩

MSFT目标价最大的近期风险,是微软自身的支出计划。

在2026财年第三季度财报发布期间,首席财务官Amy Hood确认2026财年总资本支出将达1,900亿美元,较2025财年增长61%,是公司史上最大规模的年度资本支出承诺。

这一投资规模并非渐进式——而是一场蓄意的大规模押注,押注AI基础设施的需求将在未来三至五年内吸收庞大的计算供给。

成本立即反映在利润率上。

微软2026财年第三季度毛利率降至67.6%,为2022年以来最低,直接受提前于实际需求建设的数据中心基础设施折旧成本所驱动。

营业利润率维持在46.3%,略高于去年同期,但仅因为资本支出折旧以外的运营费用增长保持节制。

若收入增速放缓,而资本支出折旧持续攀升,营业利润率改善的空间将消失,估值倍数压缩的论点也将更难以反驳。

Stifel 415美元的目标价——华尔街最保守的一个——以最纯粹的形式体现了这一疑虑:该行认为微软需要在大规模层面上证明AI收入转化能力,才值得获得更高的估值倍数。

BMO Capital的550美元目标价反映相同的谨慎,只是程度较轻。

鉴于所涉及的支出规模,两者的立场并非非理性。

企业支出周期与Azure增速放缓风险

Azure 39–40%的增速,是每个MSFT目标价多头模型的基础。

若这一增速出现明显放缓,模型便会收缩——不是因为Azure变成了一门糟糕的生意,而是因为股票所承载的估值溢价,直接与这一增速假设挂钩。

风险在于:若宏观经济下行削减IT预算、AI监管框架对部署时间表造成不确定性,或竞争云计算平台缩小能力差距的速度超过多数模型的假设,正在对Azure AI基础设施做出多年承诺的企业客户,可能放慢采用节奏。

微软6,270亿美元的商业剩余履约义务,为短期需求放缓提供了有意义的缓冲——那是已入账的合同未来收入。

但履约义务与已实现收入并不相同。

若客户未能使用其已承诺的容量,微软可能出现利用率缺口,即便义务余额仍然庞大,也会拖慢Azure增速;而2026财年第四季度财报指引——Azure增速39–40%——设定了一个天花板,任何未达预期都将被精确衡量。

BMO Capital倾向在扩大目标价前等待更多Azure执行力的佐证,正体现了这一严谨态度。

监管风险:静静潜伏在MSFT与655美元目标价之间的隐形威胁

微软在监管机构目前积极介入的每个科技行业领域都有业务布局:云计算、AI开发、企业软件与游戏。

这样广泛的业务范畴,创造了不太可能在短期内解决的监管暴露面。

微软与OpenAI的关系,从监管角度而言尤其复杂。

OpenAI对Azure增量承诺2,500亿美元,是软件史上最大的企业合同之一,也是6,270亿美元商业义务数字的核心组成部分。

若美国或欧盟监管机构采取行动限制该关系的条款——或若反垄断诉讼要求微软改变Copilot AI在其生产力套件中的整合方式——Azure货币化论点将面临截然不同的风险轮廓。

监管不确定性带来的估值倍数压缩,是这三大风险中最隐微的,但往往对大型科技股造成持续性影响。

在25倍近期市盈率附近交易且存在监管阴霾的股票,将吸引与同一股票无此阴霾时截然不同的买家群体。

MSFT 550美元目标价与655美元目标价之间的差异,部分正是关于这一监管溢价是否最终对公司有利的辩论——以及它是否在市场反映下一阶段AI货币化之前先行解决。

常见问题

华尔街目前对MSFT目标价的共识为何?

截至2026年6月,S&P Global Market Intelligence汇集56位分析师的共识为560.95美元,Benzinga汇集39位分析师则得出569.87美元——两者均隐含相较目前约410美元交易价约35–38%的上涨空间。

微软股票分析师最高目标价为何?

Tigress Financial持有华尔街最激进的目标价680美元(发布于2026年5月6日),高盛则以655美元在主要投资银行中领先,其依据为Azure在2028年前维持25%以上的增速。

2030年微软股票价格预测为何?

基本情景的长期模型普遍将MSFT定于2030年的850至1,000美元之间,24/7 Wall St.的专有模型预测平均股价为709.58美元,乐观区间延伸至886.97美元。

未来5年MSFT目标价预测为何?

在五年期间,分析师基本情景模型预计MSFT在2030–2031年落于700–1,000美元区间,取决于Azure增速是否每年维持20%以上,以及Copilot席位采用是否随企业AI周期成熟而加速。

2026年中期MSFT分析师目标价为何?

TD Cowen最新评级(2026年6月4日提交)设定540美元目标价并给予买入评级,而更广泛的分析师共识对未来12个月的预测集中于560–570美元左右,适用所有主要数据汇总平台。

微软目前是否值得买入?

在55位分析师中,52个买入评级、3个持有、零个卖出(截至2026年6月),华尔街共识强烈支持——尽管1,900亿美元的资本支出承诺与毛利率压缩,是个人投资者在衡量35–38%隐含上涨空间时需纳入考量的风险。

2030年以后微软股票价格预测为何?

延伸至2030年以后的长期模型,其不确定范围明显更宽,但基于Azure复利增长与Copilot货币化构建的框架,在多头执行假设下,普遍预测MSFT在2030年代中期远超1,000美元水平。

结论

MSFT目标价的多头论点——无论是锚定在540美元还是655美元——最终取决于一个变量:Azure 39–40%的增速能否维持足够长的时间,让微软1,900亿美元的基础设施押注,转化为履约义务积压所隐含的AI收入。

2026财年第三季度业绩、6,270亿美元的商业义务余额、370亿美元的AI收入运行率,以及近乎一致的分析师买入共识——所有这些都指向同一方向。

对于希望参与微软AI与云计算故事的交易者,MEXC通过其RealStocks功能提供MSFT价格走势的参与渠道,无最低持有期限,且在华尔街最受关注的股票之一上提供全天候交易。

410美元与560–650美元之间的差距相当可观。MSFT是否能在未来12个月内缩小这一差距,将取决于一件事:2026财年第四季度财报电话会议,以及Azure指引能否告诉市场该转化的节奏。

热门加密动态

查看更多

KOL一条推文引爆Solana:ANSEM上线MEXC后最高涨2400%

概述 2026年6月下旬,加密市场知名KOL Ansem(X账号@blknoiz06)的一则推文在链上引发连锁反应。他公开批评Solana代币发射平台Pump.fun拒绝向用户分发空投,并宣布亲自向链上交易者派发"福利",这一表态迅速点燃市场情绪,带动同名Meme币ANSEM(The Black Bull)价格急速拉升。该币随后登陆MEXC现货市场,纳入零手续费Meme+专区,上线后最高涨幅约24

火爆全网的114514到底是什么?从日本梗文化到加密货币的完整解析

概述 如果你在日语互联网上待过,一定见过"114514"这串数字。它出现在评论区、弹幕、直播、论坛,出现频率之高,已经成为一种隐形的网络"背景辐射"。 这串数字并非随机,它是日本特有的数字谐音玩法(ごろ合わせ,Goroawase)的产物,对应的日语短语是「いいよ、こいよ」(Ii yo, Koi yo),大致意思是"好啊,来吧"。而它的诞生,要追溯到2001年的一部日本成人影片,以及由此衍生出的网络

KAZAR($KAZAR)是什么?2026年完整购买与研究指南

全面了解KAZAR AI($KAZAR)是什么、运作机制、代币经济学、价格历史及2026年如何在MEXC购买KAZAR,深度研究指南。 概述 KAZAR AI是一个于2024年3月上线的以太坊区块链加密货币项目,定位于人工智能与去中心化加密交易基础设施的交汇地带。平台旨在打造一套AI驱动的行情分析与交易终端,服务从零基础新手到部署多策略自动化交易机器人的专业交易者等各类用户群体。 平台的核心产品包

热门新闻

查看更多

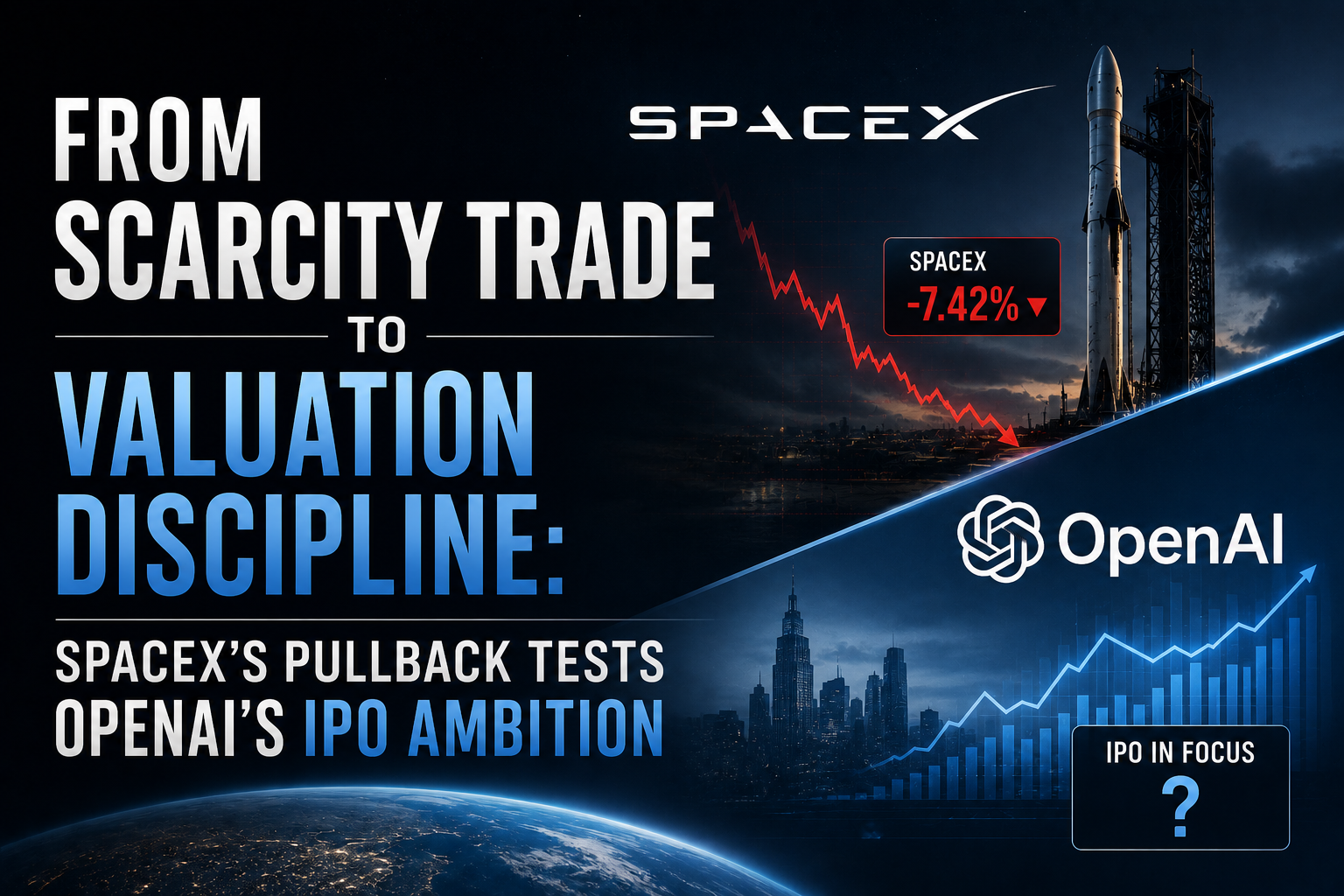

从稀缺交易到估值纪律:SpaceX的回调考验OpenAI的IPO雄心

据报道,OpenAI倾向于将IPO推迟到2027年,但更强烈的市场信号来自SpaceX 。SpaceX在6月22日收盘下跌16.4%至154.60美元,较其225.64美元的盘中高点下跌31.5%,但仍比其135美元的IPO发行价高出14.5% 。这一走势使SpaceX从一个纯粹由稀缺性驱动的IPO成功案例,变成了AI相关超级上市周期的首个重大公开市场压力测试 。OpenAI的问题不在于需求,而在

每日市场更新:纳斯达克跌4.6%,英伟达暴跌8%——以下是引发抛售的原因

TLDR Bitcoin跌破60,000美元,本季度亏损预计达13%,这是其连续第二个季度下跌 超过1.8亿美元的加密货币遭到清算

相关文章

查看更多

Coinbase 股价会涨到 500 美元吗?COIN 2027 年与 2030 年价格预测

Coinbase 股价曾在 2025 年 7 月 18 日盘中创下 444.64 美元的历史新高。 到 2026 年 2 月,同一只股票跌至 139 美元,短短不到七个月跌幅超过 68%。 截至 2026 年 6 月 25 日,COIN 收于 142.52 美元,仅略高于 52 周低点;与此同时,公司正在运营一个 CEO Brian Armstrong 称为“Everything Exchange

QCOM 能涨到 280 美元吗?Qualcomm 股价预测与 2030 年展望

Qualcomm 已经很久没有出现过像这次这样的催化因素。 2026 年 6 月 24 日,公司在年度 Investor Day 上公布了足以让股价单日上涨 9% 的激进目标。 如果您正在判断目前 Qualcomm 股价预测处在什么位置、华尔街哪些机构看多、哪些机构保持谨慎,以及长期模型对 2030 年的预测,下面就是您需要的完整拆解。 核心要点 2026 年 6 月 24 日,Qualcomm

为什么 XRP 现在上涨?伊朗停火、霍尔木兹海峡,以及这对 XRP 意味着什么

在美国与伊朗于 6 月 14 日宣布停火协议后,XRP 本周上涨约 7%,从四个月低点强劲反弹,原因是地缘政治恐慌开始缓解。 这枚代币的涨幅明显跑赢比特币,而这个差距也说明了很多问题:为什么 XRP 价格会以这种方式回应此类地缘政治消息。 以下是实际发生的情况,以及这对 XRP 后续走势意味着什么。 核心要点 在美国与伊朗于 6 月 14 日达成停火框架后,XRP 本周上涨约 7%,从接近 1.0