华尔街两周内六度上调UNH评级!联合健康股价能否冲上492美元?UNH目标价预测2026–2030

联合健康集团(NYSE:UNH)已从52周低点234.60美元强劲反弹,截至2026年6月11日,股价约在407美元附近交易——但仍较2024年11月603.20美元的历史高点低约32%。

2026年5月底至6月初,六大机构相继上调UNH目标价:Bernstein于5月27日率先设下492美元的上限,随后摩根士丹利调至453美元,美银调至450美元,摩根大通调至466美元。

本文将完整梳理每位分析师目标价、背后的催化因素、潜在风险,以及UNH股价至2030年的长期预测。

重点摘要

- 截至2026年6月11日,来自28至34位华尔街分析师的12个月UNH目标价共识区间为397至408美元,而摩根大通、美银及摩根士丹利等高信念机构目标则集中在450至466美元。

- Bernstein持有目前最高的活跃分析师目标价492美元(跑赢大盘,5月27日),德意志银行则最为保守,维持360美元(持有),两者相差205美元,反映机构间真实存在的分歧,而非微小差异。

- UNH 2026年第一季度调整后每股收益7.23美元,超出华尔街共识约10%,医疗费用比率改善至83.9%——这是该公司成本周期正在转向的最清晰信号。

- 2030年UNH长期目标价区间为495至660美元以上,取决于三个关键变量:司法部反垄断调查结果、Medicare Advantage利润率回升速度,以及Optum能否最终以科技资产的估值倍数重新定价。

- 四大风险可单独推翻多头论点:司法部反垄断调查、2027年CMS编码调整、Medicaid资金削减已造成会员流失,以及马萨诸塞州1亿美元超额计费诉讼(2026年5月29日提起)。

- 近期最重要的催化因素是2026年7月27日的第二季度财报——若医疗费用比率连续第二季度维持在84%以下,将验证复苏论点;若反弹至85%以上,则可能引发新一轮目标价下调。

UNH 2026年目标价:492美元上限、287美元下限——34位分析师的真实预测

目前UNH目标价的格局,比表面看起来更为分歧。

尽管大型券商的头条升评吸引了市场眼球,但最悲观与最乐观的活跃目标价之间——低端287美元、高端492美元——相差达205美元,对于UNH这种规模和研究覆盖深度的公司而言,这是相当罕见的宽幅区间。

这个区间不只是噪音,它反映了机构间一场真实的分歧:UNH面临的监管与运营问题,究竟是周期性且可修复的,还是结构性且根深蒂固的?

UNH股票目标价完整列表(2026年6月)

以下为TipRanks及StockAnalysis.com追踪的最新分析师目标价:

- Bernstein|12个月目标:$492|评级:跑赢大盘|提交日期:2026年5月27日

- 摩根大通|12个月目标:$466|评级:增持|提交日期:2026年6月8日

- 瑞穗|12个月目标:$460|评级:跑赢大盘|提交日期:2026年6月8日

- 瑞银|12个月目标:$460|评级:跑赢大盘|提交日期:2026年5月22日

- 摩根士丹利|12个月目标:$453|评级:增持|提交日期:2026年6月4日

- 美国银行|12个月目标:$450|评级:买入(升评)|提交日期:2026年6月4日

- Truist|12个月目标:$440|评级:买入|提交日期:2026年6月1日

- 巴克莱|12个月目标:$429|评级:—|提交日期:2026年5月26日

- Raymond James|12个月目标:$370|评级:—|由$330上调

- 德意志银行|12个月目标:$360|评级:持有|—

Bernstein目前持有最高的活跃UNH分析师目标价492美元,相较当前交易区间,隐含约21%的上涨空间。

摩根大通与瑞穗均于6月8日提交报告,分别以466美元和460美元占据第二梯队——摩根大通分析师Lisa Gill维持增持评级,瑞穗则援引管理式医疗板块重返布局的乐观情绪。

保守端方面,德意志银行持有评级目标价360美元,以及Raymond James目标价370美元,代表了一个有意义的少数观点:承认改善,但尚无足够信心发出买入评级。

UNH分析师目标价共识为403至460美元

个别机构目标价呈现一种面貌,聚合后的共识则呈现更为稳健的另一面。

根据TradingView汇整31位分析师的数据,UNH分析师目标价共识为$408.28,高估值为492美元,低估值为287美元。

标普全球市场情报追踪28位分析师,共识为$403.69,整体评级为"买入"——相对UNH在6月初395至407美元的交易区间,隐含约2%的上涨空间。

ChartMill汇整34位华尔街分析师数据,平均UNH目标价为$397.44——重要的是,过去三个月该平均值已上调5.12%,显示机构情绪的方向性转变,而非单一事件引发的短暂波动。

最近提交的三份评级——Bernstein($492)、巴克莱($429)及瑞银($460)的加权平均为$460.33,相较当时交易价格,隐含约20.7%的上涨空间。

实务解读:若较旧且较保守的目标价被赋予更高权重,共识落在403至408美元附近,意味着股票在当前水平基本合理定价。

若最新发布的目标价被视为更准确的信号——许多专业交易员确实如此——则可操作的区间是450至466美元的集群,若复苏论点持续,暗示还有10至15%的额外上涨空间。

华尔街为何在两周内六度上调UNH目标价

2026年6月这一波UNH目标价升评并非凭空出现。

四个独立催化因素汇聚,推动机构情绪从质疑转向审慎乐观——每一个都值得深入了解,因为每一个同样都带有反转风险。

UNH 2026年第一季度每股收益超出共识10%——医疗费用比率终于往正确方向移动

近期UNH目标价升评背后,最关键的进展是2026年第一季度财报。

UNH公告2026年第一季度调整后每股收益7.23美元,而共识预期约为6.46至6.58美元——超出幅度约10%,令市场大感意外,因为管理层此前一直给出相当谨慎的指引。

比头条每股收益数字更重要的,是医疗费用比率(MCR)的读数。

2026年第一季度MCR为83.9%,较2025年同期下降90个基点——但公司第一季度财报附注指出,其中20个基点反映的是先前披露的Optum Health亏损合约产生的一次性准备金收益。剔除该项后,实际改善约为70个基点——仍属有意义,但值得留意。

背景脉络:投资者一直在关注UNH的MCR,自2024年至2025年初因疫后医疗利用率攀升及Medicare Advantage费率压力而持续恶化。

若连续第二季度低于84%,将确认成本周期确实正在转向,而非仅仅是一个季度的统计异常。

美银分析师Kevin Fischbeck表示,UNH的潜在盈利能力现已远超其最初的2026年每股收益指引——按目前趋势,全年调整后每股收益指引已更新至18.25美元以上,公司有望大幅超越该保守基准。

78%会员加入四星及以上计划:改变UNH故事的Medicare Advantage评级

联合健康优于预期的2026年Medicare Advantage初步星级评定——78%的会员现已加入四星或以上评级计划——提供了更清晰的盈利能见度,并缓解投资者对监管逆风的担忧。

这至关重要,因为CMS直接将报销奖励与星级评定挂钩;四星及以上计划可获得更高的每位会员每月给付,直接影响利润结构。

评级公布后,多家机构明确以此改善的盈利能见度作为上调UNH分析师目标价的理由,尤其是2027年的展望。

四星成就也部分抵消了拖累管理式医疗板块的整体Medicare Advantage费率压力——虽然无法消除风险,但确实能减轻压力。

Avery、Optum Real,以及每个UNH多头预测背后的AI论点

UNH近期推出Avery,一款旨在回答会员问题的生成式AI聊天机器人,目标是在2026年底前将其扩展至超过2000万名会员。

与此同时,Optum Real——一个AI优先的交易平台——年初至今已记录5亿笔交易,管理层的目标是在年底前达到25亿笔的年化运行速率。

摩根士丹利分析师Erin Wright在其6月4日的升评报告中明确提及这些AI顺风,将目标价从395美元上调至453美元,维持增持评级,并认定Optum平台的规模是相对管理式医疗同业的中期差异化因素。

Optum论点不仅关乎成本效率,更关乎估值重新分类——市场是否开始以科技倍数而非保险倍数为UNH部分业务定价。

连续17年增息后再度上调股息5%

在2026年股东年会后,UNH将季度股息上调5%至每股2.32美元——管理层表示,此举符合公司长期以来每年增加股息的承诺。

对机构持有人而言,在盈利承压期间宣布增息,传递的不是小信号。

这传达出管理层认为现金生成基础足够稳定,能够维持派息计划——同时作为将股息现金流折现的长期估值模型中的实质性底部支撑。

连续17年的增息记录本身就具有分量:打破记录将是重大负面事件,这意味着公司即使在压力下也有动力保护这一记录。

UNH 2030年股价预测:保守情境$495,多头情境$650

对非短线交易者而言,UNH 2030年股价的长期预测可说是更重要的问题,以区间而非单一点位来回答也更为诚实。

UNH的历史高点为603.20美元,于2024年11月达到。

此后股价急剧下跌,52周低点触及234.60美元,才在2026年6月的复苏中回升至400美元附近。

2030年的问题是:UNH只是回到前高,还是Optum变现与盈利复苏的组合,创造了真正突破600美元以上新高地的条件?

长期UNH价格预测背后的每股收益数学逻辑

任何长期UNH股价预测最具说服力的方式,是锚定在盈利轨迹上,而非模型生成的外推。

美银预测UNH一旦达到长期利润率目标后,年均每股收益增长率为13至16%——以该区间低端计算,2028年每股收益可达26美元以上。

以2028年为基础向前推算:以14%的复合年增长率,2030年每股收益将接近33至34美元。

套用保守的15倍市盈率——远低于UNH历史峰值的25倍以上,但反映了持续性的监管折价——2030年目标价约为495至510美元。

以18倍市盈率(更接近正常的管理式医疗估值),相同的每股收益轨迹意味着594至612美元——实际上收复历史高点。

以20倍计算,这需要Optum真正完成估值重新分类,数学上将突破660美元。

以上三种情境均无保证;三者都要求公司在四年窗口内完成利润率复苏,且不发生重大监管干扰。

Optum作为2030年论点中的独立价值驱动因素

任何UNH 2030年多头股价预测的结构性论点,不仅依赖保险业务盈利复苏,更在于市场如何选择为Optum估值。

Optum Health(医疗服务)、Optum Insight(数据分析与医疗IT)及Optum Rx(药房福利管理)共同构成一个垂直整合平台,在规模上几乎没有直接可比对象。

若市场为Optum赋予科技板块估值倍数,而非将其与保险业务捆绑,分部加总分析将显示每股可观的额外价值——这一重新定价的催化因素并不依赖保险业务盈利复苏。

若重新定价成真,将为股价上涨开辟一条不依赖保险业持续改善的非盈利增长路径——实际上创造了一个不依赖保险业务继续改善的催化因素。

空头、基本、多头:UNH 2030年的三种情境

空头情境假设司法部调查升级为强制剥离关键Optum资产,Medicaid逆风在2027年后持续,且CMS再次压缩Medicare Advantage费率——在此情境下,UNH到2030年可能仍在350至420美元之间交易,相较当前水平回报基本持平。

基本情境假设监管风险部分消解,MCR稳定在85%以下,且每股收益自2026年低点以年均10至12%增长——将UNH置于2030年的520至580美元区间,代表部分但非完全复苏至前历史高点。

多头情境需要三件事同时成真:司法部调查无需采取结构性补救措施即告结束,Optum AI平台开始对利润率做出有意义的贡献,且每股收益增长重新加速至美银模型中的15%轨迹——在此情境下,UNH到2030年将交易于650美元以上,创下新历史高点。

三种情境中,基本情境根据机构分析师当前预测,统计上最有可能成真;多头情境有其合理性,但所需的好运气多于目前这波升评所暗示的程度。

四大风险:可能将UNH分析师目标价从492美元打回287美元

2026年6月发布的每一份UNH目标价升评,都附有某种版本的相同告诫:多头情境是真实的,但对一家这种规模的公司而言,风险格局仍然异常复杂。

交易者若将450至466美元的目标价集群视为确定目的地,而非条件性预测,很可能低估了在第二季度财报公布前就可能逆转论点的变数数量。

司法部反垄断调查:笼罩每个目标价的二元风险

司法部对联合健康集团的反垄断调查,仍是当前股票中最大的单一二元风险。

任何升级——尤其是涉及强制剥离Optum资产的升级——不仅会对股价造成压力,更会使支撑目前所有多头目标价的核心投资论点完全失效。

UNH股票已被证明对监管头条十分敏感——重大的司法部相关进展能够引发超大规模的单日股价波动,仅凭止损单无法完全应对。

主要投资银行尚未发布明确模拟强制剥离Optum资产的基本情境——这意味着目前的目标价代表的是司法部风险受控而非消除的世界。

CMS费率不确定性与2027年编码调整

美银分析师Kevin Fischbeck指出,在对2027年Medicare Advantage编码调整的潜在影响有更多清晰度之前,该行将保持谨慎——重大上行空间有赖于费率不成为逆风。

CMS编码调整影响Medicare Advantage计划如何对会员风险评分进行分类,这直接影响UNH每位已加入会员获得的报销金额。

2027年的负面调整将在最不合时宜的时刻——公司正努力展示持续利润率复苏之际——压缩每位会员的收入。

预计在2026年底发布的CMS 2028年初步星级评定,将作为此动态的领先指标,是一个可能加速或阻碍当前升评周期的离散事件。

Medicaid逆风与社区及州别业务的拖累

2025年的立法变动导致2026年Medicaid资金大幅削减,UNH管理层已预警全年Community & State部门将出现会员流失及负利润率。

对UNH这种规模的公司而言,Medicaid每位会员哪怕是温和的利润率恶化,也会直接转化为部门层面数亿美元的营业利润侵蚀。

Raymond James及德意志银行——主要覆盖银行中最谨慎的两个声音——均维持持有等同评级,两家机构的分析师均指出持续的监管不确定性及Medicaid逆风是限制其信念的因素。

法律风险与机构信任赤字

2026年5月,马萨诸塞州对联合健康旗下单位提起诉讼,指控其对MassHealth Medicaid计划进行至少1亿美元的欺诈性超额计费。

此案引发一个令人不安的问题:其他州的Medicaid计划是否存在类似风险——当一家公司已在司法部的审视之下,这类法律风险的复合效应只会加强而非减弱。

或许更重要的是,UNH隐含的2026年每股收益指引约为17美元,不到投资者就在一年前预测的每股35美元的一半。

在如此幅度的指引重置后重建机构信任,通常需要的不只是一次盈利超越——这也正是为何尽管承认第一季度改善,仍有多家主要银行坚持保守评级的原因所在。

交易者应将当前这波升评视为的不是信任已完全恢复的证据,而是信誉修复过程已经开始的早期信号。

交易者如何解读UNH分析师目标价共识

在根据以上任何数字采取行动之前,理解目标价是什么——更重要的是,它不是什么——至关重要。

12个月分析师目标价是一个基于盈利、倍数扩张及运营环境假设的条件性预测,最佳情况下每季更新一次,且可能因单一新闻事件而失效。

UNH目标价表应被读作机构信念的地图,而非未来股价的保证。

解读UNH目标价287至492美元的区间

当前UNH分析师区间从低端287美元延伸至高端492美元——相差205美元,对于拥有UNH这种深度研究覆盖的大型股而言,是异常宽广的区间。

分析师区间窄代表共识,区间宽代表对结构性因素存在未解的不确定性。

就UNH而言,这个区间反映了分析师真的无法在如何模拟司法部调查结果、2027年CMS动态及Medicaid复苏速度上达成共识——所有这些因素都可能在任一方向上显著改变公司的基本价值。

对交易者而言:最具可操作性的解读是美银、摩根士丹利、摩根大通及瑞穗近期共同落脚的440至466美元集群。

在MCR改善及成交量确认的背景下,若能持续突破450美元,暗示多头目标价梯队正在获得动能;若在420至430美元阻力位失守并随后跌破,则暗示这波升评浪潮为时过早。

2026年第二季度财报日期:UNH下一个股价预测催化因素

UNH预计于2026年7月27日在开市前公布第二季度财报,分析师共识预期每股收益约为4.88美元,营收约为1107.6亿美元。

医疗费用比率读数将是该份财报中受到最严格审视的数字。

若连续第二季度维持在84%或以下,将验证美银及摩根士丹利的复苏论点,并很可能引发仍维持360至395美元评级的机构发动新一轮目标价上调。

若反弹至85%以上,几乎可以肯定将引发最近升评机构的目标价下调——且鉴于UNH交易价格接近共识目标,技术面缓冲有限,难以吸收负面意外。

Medicaid会员人数将是第二个焦点:第二季度实际流失了多少会员,将决定Community & State的拖累是否被模拟为仅限2026年的事件,还是多年期逆风。

UNH除息日与机构持仓背景

UNH股票的除息日为2026年6月15日,季度股息为每股2.32美元。

对采取股息捕获策略的机构账户而言,除息日在6月9至13日这一周造成短期持仓考量。

更具结构性意义的观察是:UNH正在多年转型期间维持其股息计划——这降低了被迫削减股息的可能性,并维持其作为重视收益的机构投资组合中核心医疗持仓的吸引力。

常见问题

Q:2026年UNH目标价是多少?

来自28至34位华尔街分析师的12个月UNH目标价共识平均目前在397至408美元之间,而摩根大通(466美元)及Bernstein(492美元)的最新高信念目标则指向更高的上限,前提是利润率复苏持续。

Q:目前UNH分析师目标价共识是多少?

根据标普全球市场情报追踪28位分析师的数据,截至2026年6月,UNH分析师目标价共识为403.69美元,整体评级为"买入"。

Q:哪位分析师持有最高的UNH股票目标价?

Bernstein目前持有最高的活跃UNH股票目标价492美元,评级为跑赢大盘,于2026年5月27日提交,发布时相对当时股价隐含约28.8%的上行空间。

Q:UNH 2030年股价预测为何?

基于美银13至16%年均每股收益增长模型,以及套用于2030年预测每股收益约33至34美元的保守15至18倍远期市盈率,基本情境2030年价格区间约为495至612美元,多头情境于司法部问题解决及Optum重新定价的前提下可超越650美元。

Q:根据华尔街分析师,UNH目前是买入标的吗?

截至2026年6月,ChartMill追踪的34位分析师中,78%对UNH持买入等同评级,但股票目前交易价格接近约397至408美元的更广泛共识均值。

Q:2026年12个月目标期外的UNH股价预测为何?

2026年余下时间的UNH股价预测最直接与7月27日的第二季度财报,以及预计在2026年底发布的CMS 2028年初步星级评定挂钩——这两个离散事件都可能大幅改变分析师目标价的走向。

Q:最新更新分析师的UNH目标价共识为何?

Bernstein、巴克莱及瑞银最新提交的三份评级,加权平均UNH目标价为460.33美元,隐含约20.7%的上行空间——相较于更广泛的397至408美元共识,隐含回报明显更高。

Q:若司法部风险消除,UNH股价预测为何?

多数分析师预测,若司法部不确定性消散,多头目标价466至492美元将成为主要操作区间——摩根大通的466美元及Bernstein的492美元均明确定位在监管风险正常化且MCR持续改善的情境下。

结论

12个月UNH分析师目标价共识落在397至408美元,摩根大通、美银及摩根士丹利的高信念目标则集中在450至466美元——若2026年7月27日的第二季度财报确认MCR连续第二季度低于84%,暗示还有10至15%的上行空间。

展望2030年,基本情境将UNH置于520至580美元;多头情境突破650美元,需要司法部问题落地及Optum重新定价成真。

有意布局的交易者可通过MEXC的代币化股票平台获得UNH的敞口。

热门加密动态

查看更多

KOL一条推文引爆Solana:ANSEM上线MEXC后最高涨2400%

概述 2026年6月下旬,加密市场知名KOL Ansem(X账号@blknoiz06)的一则推文在链上引发连锁反应。他公开批评Solana代币发射平台Pump.fun拒绝向用户分发空投,并宣布亲自向链上交易者派发"福利",这一表态迅速点燃市场情绪,带动同名Meme币ANSEM(The Black Bull)价格急速拉升。该币随后登陆MEXC现货市场,纳入零手续费Meme+专区,上线后最高涨幅约24

火爆全网的114514到底是什么?从日本梗文化到加密货币的完整解析

概述 如果你在日语互联网上待过,一定见过"114514"这串数字。它出现在评论区、弹幕、直播、论坛,出现频率之高,已经成为一种隐形的网络"背景辐射"。 这串数字并非随机,它是日本特有的数字谐音玩法(ごろ合わせ,Goroawase)的产物,对应的日语短语是「いいよ、こいよ」(Ii yo, Koi yo),大致意思是"好啊,来吧"。而它的诞生,要追溯到2001年的一部日本成人影片,以及由此衍生出的网络

KAZAR($KAZAR)是什么?2026年完整购买与研究指南

全面了解KAZAR AI($KAZAR)是什么、运作机制、代币经济学、价格历史及2026年如何在MEXC购买KAZAR,深度研究指南。 概述 KAZAR AI是一个于2024年3月上线的以太坊区块链加密货币项目,定位于人工智能与去中心化加密交易基础设施的交汇地带。平台旨在打造一套AI驱动的行情分析与交易终端,服务从零基础新手到部署多策略自动化交易机器人的专业交易者等各类用户群体。 平台的核心产品包

热门新闻

查看更多

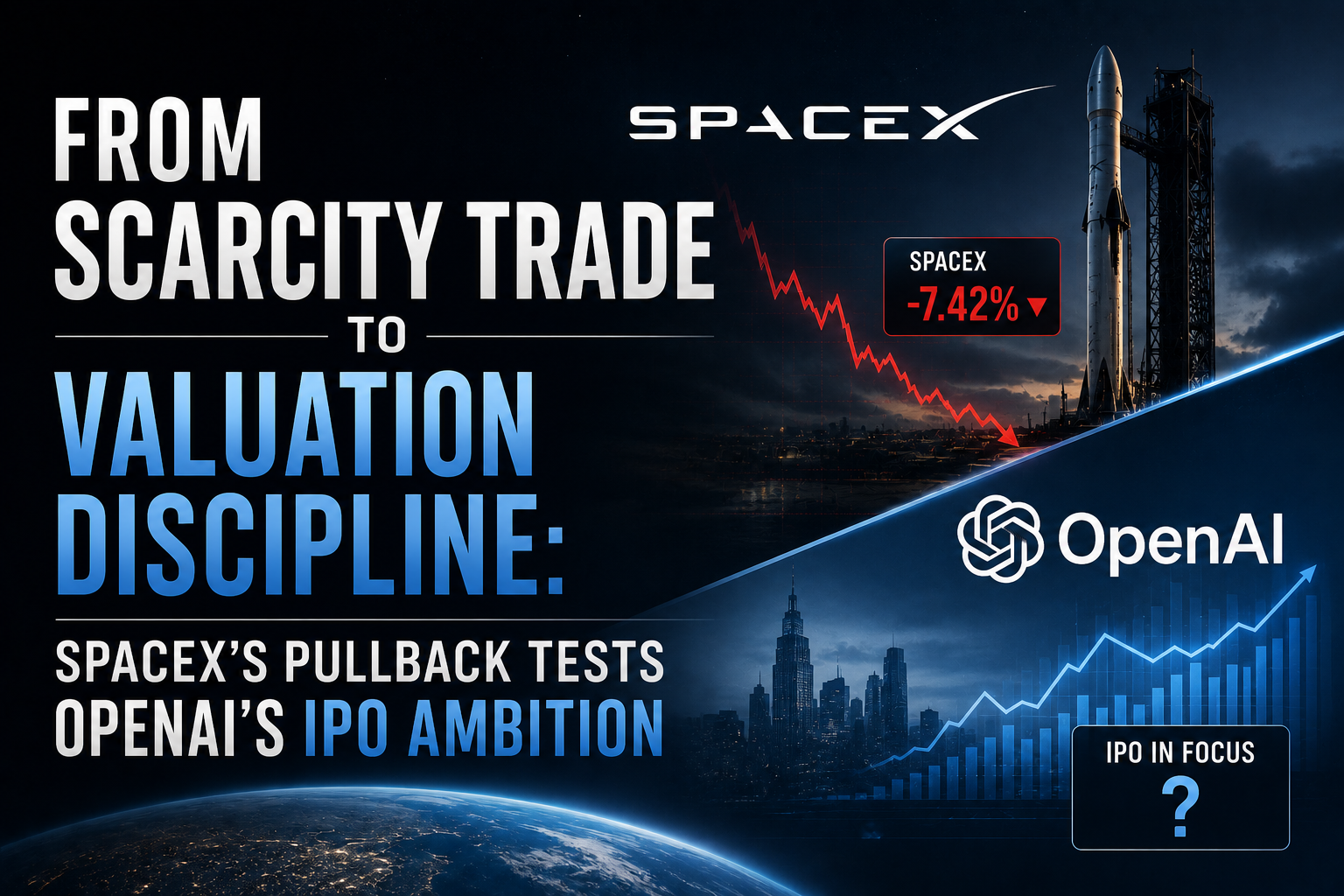

从稀缺交易到估值纪律:SpaceX的回调考验OpenAI的IPO雄心

据报道,OpenAI倾向于将IPO推迟到2027年,但更强烈的市场信号来自SpaceX 。SpaceX在6月22日收盘下跌16.4%至154.60美元,较其225.64美元的盘中高点下跌31.5%,但仍比其135美元的IPO发行价高出14.5% 。这一走势使SpaceX从一个纯粹由稀缺性驱动的IPO成功案例,变成了AI相关超级上市周期的首个重大公开市场压力测试 。OpenAI的问题不在于需求,而在

每日市场更新:纳斯达克跌4.6%,英伟达暴跌8%——以下是引发抛售的原因

TLDR Bitcoin跌破60,000美元,本季度亏损预计达13%,这是其连续第二个季度下跌 超过1.8亿美元的加密货币遭到清算

相关文章

查看更多

Coinbase 股价会涨到 500 美元吗?COIN 2027 年与 2030 年价格预测

Coinbase 股价曾在 2025 年 7 月 18 日盘中创下 444.64 美元的历史新高。 到 2026 年 2 月,同一只股票跌至 139 美元,短短不到七个月跌幅超过 68%。 截至 2026 年 6 月 25 日,COIN 收于 142.52 美元,仅略高于 52 周低点;与此同时,公司正在运营一个 CEO Brian Armstrong 称为“Everything Exchange

QCOM 能涨到 280 美元吗?Qualcomm 股价预测与 2030 年展望

Qualcomm 已经很久没有出现过像这次这样的催化因素。 2026 年 6 月 24 日,公司在年度 Investor Day 上公布了足以让股价单日上涨 9% 的激进目标。 如果您正在判断目前 Qualcomm 股价预测处在什么位置、华尔街哪些机构看多、哪些机构保持谨慎,以及长期模型对 2030 年的预测,下面就是您需要的完整拆解。 核心要点 2026 年 6 月 24 日,Qualcomm

为什么 XRP 现在上涨?伊朗停火、霍尔木兹海峡,以及这对 XRP 意味着什么

在美国与伊朗于 6 月 14 日宣布停火协议后,XRP 本周上涨约 7%,从四个月低点强劲反弹,原因是地缘政治恐慌开始缓解。 这枚代币的涨幅明显跑赢比特币,而这个差距也说明了很多问题:为什么 XRP 价格会以这种方式回应此类地缘政治消息。 以下是实际发生的情况,以及这对 XRP 后续走势意味着什么。 核心要点 在美国与伊朗于 6 月 14 日达成停火框架后,XRP 本周上涨约 7%,从接近 1.0