Palantir股票能否突破200美元?PLTR 2026至2030年价格预测

Palantir Technologies(纳斯达克:PLTR)刚公布自2020年直接上市以来最快的营收增长——2026年第一季度同比增长85%——然而股价仍比52周高点低约25%。

这一背离,正是目前深入探讨PLTR股票价格预测如此值得关注的原因。

本文将分析华尔街分析师的实际目标、Palantir向SEC提交的文件所揭示的未来走向,以及从现在到2030年间合理的价格区间。

重点摘要

- PLTR于2026年5月29日收盘价为156.54美元——比52周高点207.52美元低约25%——即便如此,公司仍实现了上市以来最快的营收增长。

- 根据Palantir向SEC提交的2026年第一季度财报,公司营收达16.3亿美元,同比增长85%,其中美国营收飙升104%至12.8亿美元。

- 根据标普全球(S&P Global)涵盖31位华尔街分析师的共识数据,PLTR 12个月平均目标价为183.73美元,共识评级为"买入";最高明确目标来自花旗集团分析师Tyler Radke,目标价260美元。

- 首席执行官Alex Karp在2026年第一季度财报沟通中表示,预计美国业务将于2027年"再次翻倍",这一预测为2030年长期价格建模提供了基础。

- 以Palantir官方SEC指引及历史增长轨迹为基础的营收建模,预测2030年合理股价区间为每股180至300美元,算法模型在最佳情景下甚至可达626美元。

- 核心风险在于:截至2026年6月,预期市盈率接近195倍,任何增长放缓都可能大幅重新定价——本52周期间已出现一次43%的最高至最低跌幅,充分说明了这种情况发生的速度。

Palantir Technologies是什么?颠覆企业软件格局的AI公司

Palantir Technologies成立于2003年,并于2020年9月通过直接上市方式在纳斯达克以PLTR代码开始交易。

公司运营三个核心软件平台:Gotham,为国防和情报机构而建;Foundry,为大型商业企业管理和分析复杂数据集而设计;以及AIP——人工智能平台——让各机构能够将AI模型直接部署到现有业务流程中,无需从头重建基础架构。

AIP改变了增长轨迹。

自推出以来,AIP以公司此前从未达到的速度加速了Palantir的商业采用。

根据investors.palantir.com发布的2026年第一季度业务更新报告,客户总数同比增长31%至1,007家,Palantir在单一季度完成了206笔金额达100万美元或以上的交易——包括47笔超过1,000万美元的交易——合同总价值达24.1亿美元,同比增长61%。

截至2026年第一季度末,公司持有80亿美元现金及短期美国国债,资产负债表上无任何债务,上述数据均来自同一份文件。

剩余履约义务——已签约但尚未确认的未来收入——截至2026年3月31日达44.5亿美元,比一年前的19亿美元增长134%,来源于向SEC提交的2026年第一季度10-Q表格。

这一业务管线数据是PLTR股票价格预测中最被低估的输入指标之一:它意味着在分析师开始建模之前,近期收入的相当大比例已经锁定。

Palantir价格预测:从183美元共识到260美元牛市——完整目标图

PLTR今日交易价格与分析师设定的12个月合理价值之间的差距相当大——而这一差距正是每一次严肃的Palantir价格预测讨论的核心。

PLTR 2026年股票价格预测:均值183美元,牛市目标260美元

PLTR于2026年5月29日收盘价为156.54美元,52周区间从118.93美元至207.52美元。

根据标普全球汇集31位华尔街分析师的共识数据,PLTR目前的12个月平均目标价为183.73美元——较5月29日收盘价上涨约17%——共识评级为"买入"。

华尔街目前最看涨的明确目标来自花旗集团分析师Tyler Radke,目标价设定为260美元,较当前水平隐含约66%的上涨空间。

Wedbush Securities持有"跑赢大盘"评级,目标价230美元,对Palantir人工智能平台在商业和政府客户中的采用前景保持积极看法。

在较为谨慎的一端,部分分析师模型设定12个月底部在143至144美元区间,反映出Palantir较高估值倍数几乎没有留下任何增长不及预期的缓冲空间。

Palantir的2026全年财年收入指引——来自2026年5月4日向SEC提交的2026年第一季度财报新闻稿——预计总收入在76.5至76.6亿美元之间,代表71%的年增长率,超出华尔街此前共识约3.8亿美元。

根据同一文件,美国商业收入指引上调至超过32.24亿美元,代表全年至少120%的增长。

如果公司在2026年剩余各季度均能兑现该指引,许多当前评级为"买入"的分析师目标将显得保守而非乐观。

Palantir 2030年股票价格预测:合理目标300美元,最佳情景626美元

任何可信的Palantir 2030年股票价格预测都必须从公司已公开记录的信息入手,而非基于猜测。

在2026年第一季度财报沟通中,首席执行官Alex Karp公开表示,他预计美国业务——涵盖政府和商业两个部门——将于2027年"再次翻倍"。

按照该指引推算:若2026全年财年收入落在指引的76.5亿美元,且美国业务在2027年实现翻倍,公司当年总收入可能接近140至150亿美元。

若从2027年至2030年维持每年25至30%的复合增长,Palantir的收入规模将突破200至250亿美元区间——在拥有强劲利润率的顶尖企业软件平台中,这一级别在历史上一直享有显著的估值溢价。

基于Palantir官方SEC指引及历史增长轨迹的营收建模,对2030年PLTR股票合理区间的预测为每股180至300美元,实际结果取决于美国商业收入增长是否在2027年后仍保持三位数,以及当前利润率是否继续扩张。

更激进的情景——由考虑Palantir历史复合增长率和AI平台采用曲线的算法预测模型驱动——将Palantir 2030年股票价格预测的上限定为高达每股626美元,但这一数字假设在多个业务周期内实现卓越且持续的执行能力。

2030年的空头情景与Palantir的业务运营关系不大,更多关乎估值倍数压缩:若AI投资周期在2030年前达到顶峰,或增长显著放缓,PLTR可能在十年末接近甚至低于当前水平交易——即便基础业务持续增长。

可能影响PLTR股票预测的关键风险与催化剂

同一批华尔街分析师对同一只股票存在260美元的牛市目标和70美元的空头目标——光是这一区间就告诉你,PLTR股票预测在多大程度上取决于未来三年哪一个版本成为现实。

多头催化剂:推动Palantir股票价格预测走高的因素

进入2026年第二季度,基本面背景可以说是Palantir作为上市公司历史上最强劲的时期。

2026年第一季度美国收入同比增长104%至12.8亿美元,现占公司总收入的79%——在增长最快的业务板块中高度集中,大幅提升了整体收入基础的质量。

美国政府合同单季贡献6.87亿美元,增长84%;而美国商业客户在同比增长133%后贡献5.95亿美元,相关数据来自发布于investors.palantir.com并向SEC提交的2026年第一季度财报新闻稿。

根据Palantir官方投资者关系网站上的2026年第一季度业务更新报告,公司的Rule of 40得分——结合收入增长率与调整后营业利润率,以标普资本智商(S&P Capital IQ)对前100家上市公司数据作为基准——本季度达到145%。

仅2026年第一季度,调整后自由现金流即达9.25亿美元,利润率为57%。

当一家软件公司在这一收入规模下产生如此水平的现金流时,长期Palantir价格预测的讨论便超越了增长倍数的领域,开始在其下方承载真正由盈利支撑的分量。

空头情景:PLTR价格预测为何存在真实下行风险

对多头情景的反驳依赖于一个数字:截至2026年6月,预期市盈率接近195倍。

这一倍数已将近乎完美的执行力计入定价,且不是一两年,而是连续数年——这在任何收入规模的企业软件公司中历史上都极为罕见。

美国商业收入增长的任何放缓、联邦预算转向削减与AI相关的国防支出,或市场整体从高倍数科技股撤退,都可能使PLTR的估值急剧压缩,且几乎毫无预警。

这只股票在本52周期间已印证了这一动态:从207.52美元高点,PLTR回调至118.93美元低点——最高至最低跌幅约43%——之后才回升至当前水平。

对于任何将PLTR价格预测纳入交易逻辑的人来说,这次跌幅不是历史脚注——而是一个鲜活的数据点,清晰展示了当市场情绪转向为完美定价的股票时,这类股票的走势有多快。

常见问题

PLTR目前的分析师共识目标价是多少?

根据标普全球涵盖31位华尔街分析师的数据,截至2026年6月,PLTR的12个月平均目标价为183.73美元,共识评级为"买入"。

Palantir股票最高目标价是多少?

花旗集团分析师Tyler Radke持有最高的华尔街明确目标价,为每股260美元,较2026年5月29日收盘价隐含约66%的上涨空间。

Palantir股票会达到200美元吗?

Wedbush Securities(目标价230美元)和花旗集团(目标价260美元)均预测PLTR在其12个月目标窗口内超过200美元,这需要从当前水平上涨约28%。

Palantir 2030年股票价格预测是什么?

以Palantir官方SEC指引及历史增长轨迹为基础的营收建模,将2030年PLTR的合理区间预测为180至300美元,算法模型在最佳情景下甚至可达626美元。

Palantir 2040年股票价格预测是什么?

目前没有经过核实的2040年华尔街分析师目标;2030年以后的预测存在极大的不确定性,不应作为任何交易或投资决策的依据。

Palantir股票现在值得买入吗?

截至2026年6月,31位分析师的标普全球共识将PLTR评为"买入",但260美元多头目标与70美元空头目标之间的巨大差距反映了华尔街真实的分歧——在做出任何投资决策之前,请务必进行自己的研究。

结论

Palantir 2026年第一季度业绩显著强化了基本面:85%的收入增长、53%的GAAP净利润率、80亿美元现金且零债务,以及Rule of 40得分仅次于半导体AI领域头部公司——这些数字不是解读问题。

仍存在争议的是,接近195倍的预期市盈率是否已将这一切计入定价,还是说52周高点43%的回调,只是为SEC备案指引所示即将到来的增长设置了更好的入场点。

标普全球共识将12个月上涨空间定为约17%,但从70美元到260美元的分析师目标区间已足够宽泛,几乎可以容纳任何投资论点——这意味着仓位规模和风险承受能力与目标价本身同等重要。

希望直接接触PLTR的交易者可以在MEXC上访问Palantir。

热门加密动态

查看更多

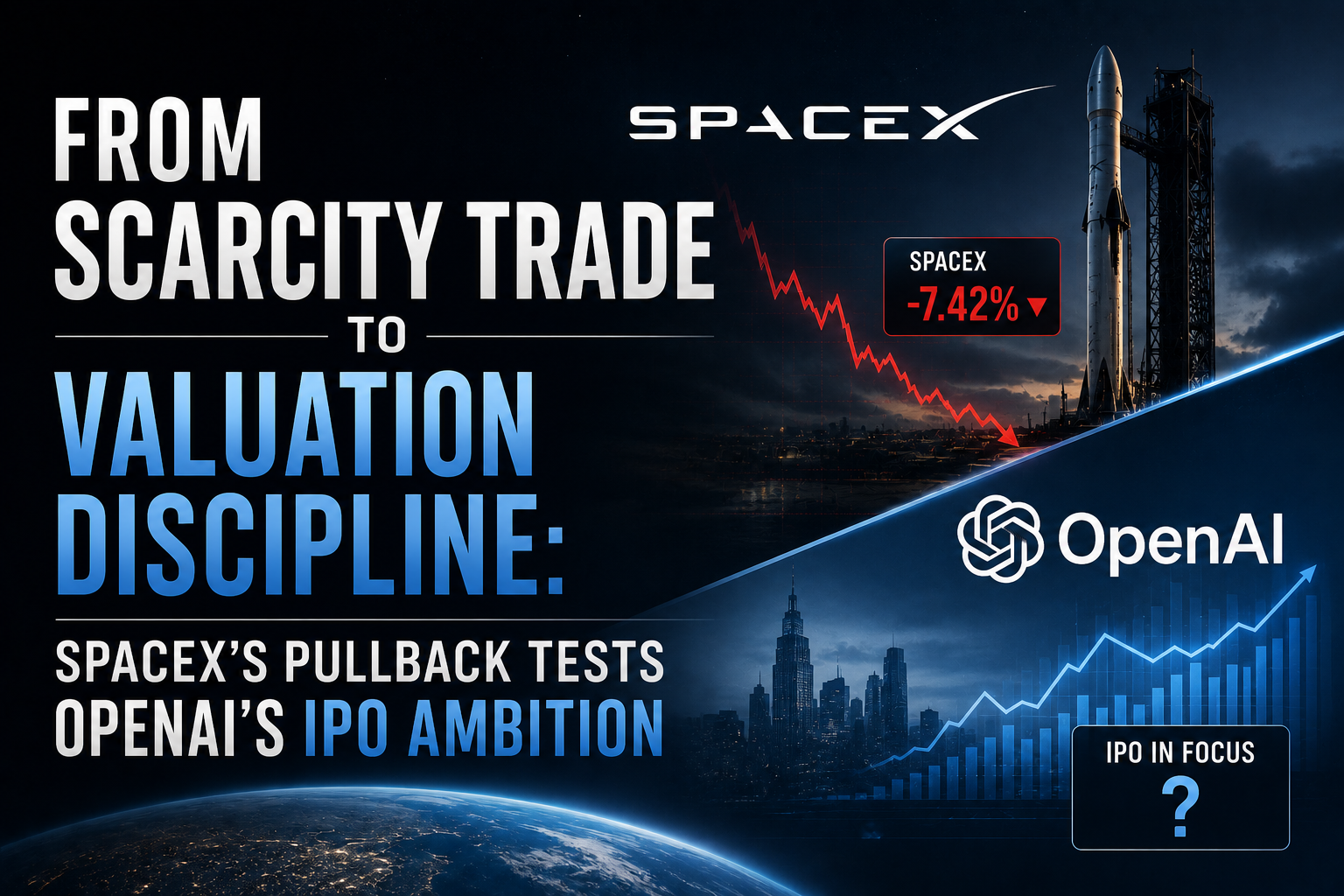

万亿估值,谁先敲钟?OpenAI 与 Anthropic 的 IPO 竞赛全解析

OpenAI 于 5 月 22 日、Anthropic 于 6 月 1 日先后向 SEC 提交机密 S-1 申请,两家 AI 巨头估值合计接近 2 万亿美元,正在引发华尔街史上最大规模 AI 打新潮。本文深度解析两家公司的上市逻辑、财务数据与潜在风险。 概述 2026 年夏天,全球资本市场正在经历一场罕见的技术 IPO 超级周期。SpaceX 于 6 月 12 日在纳斯达克以 1.77 万亿美元估

KAZAR($KAZAR)是什么?2026年完整购买与研究指南

全面了解KAZAR AI($KAZAR)是什么、运作机制、代币经济学、价格历史及2026年如何在MEXC购买KAZAR,深度研究指南。 概述 KAZAR AI是一个于2024年3月上线的以太坊区块链加密货币项目,定位于人工智能与去中心化加密交易基础设施的交汇地带。平台旨在打造一套AI驱动的行情分析与交易终端,服务从零基础新手到部署多策略自动化交易机器人的专业交易者等各类用户群体。 平台的核心产品包

韩股闪崩再触熔断,美联储两度加息预期重燃

美联储加息预期升温,韩国KOSPI指数6月23日再度触发熔断,三星、SK海力士双双重挫。本文拆解三重触发机制,分析全球风险资产走向,以及加密货币市场的联动反应。 概述 2026年6月23日,韩国综合股价指数(KOSPI)在亚洲交易时段开盘后迅速下挫,KOSPI 200期货触发5%的熔断阈值,交易被强制暂停。这是本月第二次触发熔断机制。三星电子与SK海力士的股价在盘中双双大幅下跌,拖累整体指数承压。

热门新闻

查看更多

世界模型概念入门:一个从心理学烧到 AI 主战场的故事

文章作者、来源:IT桔子 世界模型是眼下 AI 圈最热、却也最让普通人一头雾水的概念。有人说它是让 AI 做梦的能力,有人说它是自动驾驶的仿真器,还有人说它是机器人大脑。 李飞飞、Yann LeCun、OpenAI、Google DeepMind、英伟达,乃至国内阿里、腾讯、华为、车企,各有各的定义。 本文尝试用大白话

从稀缺交易到估值纪律:SpaceX的回调考验OpenAI的IPO雄心

据报道,OpenAI倾向于将IPO推迟到2027年,但更强烈的市场信号来自SpaceX 。SpaceX在6月22日收盘下跌16.4%至154.60美元,较其225.64美元的盘中高点下跌31.5%,但仍比其135美元的IPO发行价高出14.5% 。这一走势使SpaceX从一个纯粹由稀缺性驱动的IPO成功案例,变成了AI相关超级上市周期的首个重大公开市场压力测试 。OpenAI的问题不在于需求,而在

相关文章

查看更多

Coinbase 股价会涨到 500 美元吗?COIN 2027 年与 2030 年价格预测

Coinbase 股价曾在 2025 年 7 月 18 日盘中创下 444.64 美元的历史新高。 到 2026 年 2 月,同一只股票跌至 139 美元,短短不到七个月跌幅超过 68%。 截至 2026 年 6 月 25 日,COIN 收于 142.52 美元,仅略高于 52 周低点;与此同时,公司正在运营一个 CEO Brian Armstrong 称为“Everything Exchange

QCOM 能涨到 280 美元吗?Qualcomm 股价预测与 2030 年展望

Qualcomm 已经很久没有出现过像这次这样的催化因素。 2026 年 6 月 24 日,公司在年度 Investor Day 上公布了足以让股价单日上涨 9% 的激进目标。 如果您正在判断目前 Qualcomm 股价预测处在什么位置、华尔街哪些机构看多、哪些机构保持谨慎,以及长期模型对 2030 年的预测,下面就是您需要的完整拆解。 核心要点 2026 年 6 月 24 日,Qualcomm

为什么 XRP 现在上涨?伊朗停火、霍尔木兹海峡,以及这对 XRP 意味着什么

在美国与伊朗于 6 月 14 日宣布停火协议后,XRP 本周上涨约 7%,从四个月低点强劲反弹,原因是地缘政治恐慌开始缓解。 这枚代币的涨幅明显跑赢比特币,而这个差距也说明了很多问题:为什么 XRP 价格会以这种方式回应此类地缘政治消息。 以下是实际发生的情况,以及这对 XRP 后续走势意味着什么。 核心要点 在美国与伊朗于 6 月 14 日达成停火框架后,XRP 本周上涨约 7%,从接近 1.0