博通接近重置倍數。以下是該股票在2026年的走勢預測

Key Stats for Broadcom Stock

- 現價: $365.02

- 目標價(中間值): ~$1,010

- 市場目標價: ~$525

- 潛在總回報:~177%

- 年化內部報酬率:~26% / 年

現已上線:使用 TIKR 全新估值模型,探索您最喜愛的股票還有多少上漲空間(免費) >>>

發生了什麼事?

Broadcom(AVGO)協助人工智慧領域最受矚目的公司推出了其首款自研晶片,但市場幾乎毫無反應。6 月 24 日,OpenAI 與 Broadcom 聯合發布了 Jalapeño,這是 OpenAI 的首款自研推理晶片,是一款專為執行大型語言模型而非訓練它們所打造的特定應用加速器。OpenAI 負責設計,Broadcom 負責矽晶片的實現與製造。當天股價因半導體板塊整體走弱而下跌約 3%,並非受此消息影響。這種平淡的反應值得深思。一年前足以讓 AVGO 大幅波動的消息,如今落在一支在創紀錄季度後於 6 月 4 日下跌了 12.59% 的股票上,市場無法判斷 Broadcom 究竟仍是一隻動能交易股,還是已悄然成為一隻價值股。

支持第二種解讀的論點,始於這款晶片對 Broadcom 本身的意義。OpenAI 現在加入 Google、Meta、Anthropic 及兩個未披露名稱,成為 Broadcom 自研矽晶片客戶名單中的第六位核心客戶。這種廣泛性是看多論點的核心,因為這意味著 Broadcom 的 AI 營收不再依賴任何單一超大規模雲端業者的支出決策。此次發布本身印證了一個規律:每個前沿實驗室現在都希望透過自研矽晶片來擺脫 GPU 定價,而 Broadcom 正是這一轉變中首選的設計合作夥伴。

創紀錄的季度,市場依然給予懲罰

要理解為何一次強勁的發布換來市場的漠然,必須回顧三週前的情況。Broadcom 於 6 月 3 日公布財政第二季營收為 221.9 億美元,年增 48%,其中 AI 半導體營收達 108 億美元,年增 143%。自由現金流達到創紀錄的 103 億美元。就任何直觀解讀而言,這個季度表現優異。但股價次日仍下跌了 12.59%,是過去五次財報反應中跌幅最大的一次。

原因在於業績指引,而非實際業績。第三季 AI 營收指引為 160 億美元,低於市場最激進預估的約 172 億美元,而執行長 Hock Tan 對 2027 財年超過 1,000 億美元的 AI 目標採取了重申而非上調的態度。當一隻股票的定價已反映完美預期時,原地踏步就等於令人失望。這種動態——業務高速增長,但股價仍遭重挫,因為市場預期增長得更快——是當前所有 AI 概念股面臨的核心問題。

然而,這次拋售確實重置了估值倍數。AVGO 目前的 NTM EV/EBITDA(企業價值對未來 12 個月稅息折舊及攤銷前利潤)為 18.68 倍。一季前,這一數字為 24.83 倍,兩季前為 25.25 倍。基本面改善的同時,市場願意支付的估值倍數卻大幅收縮。這正是該模型所要探究的差距。

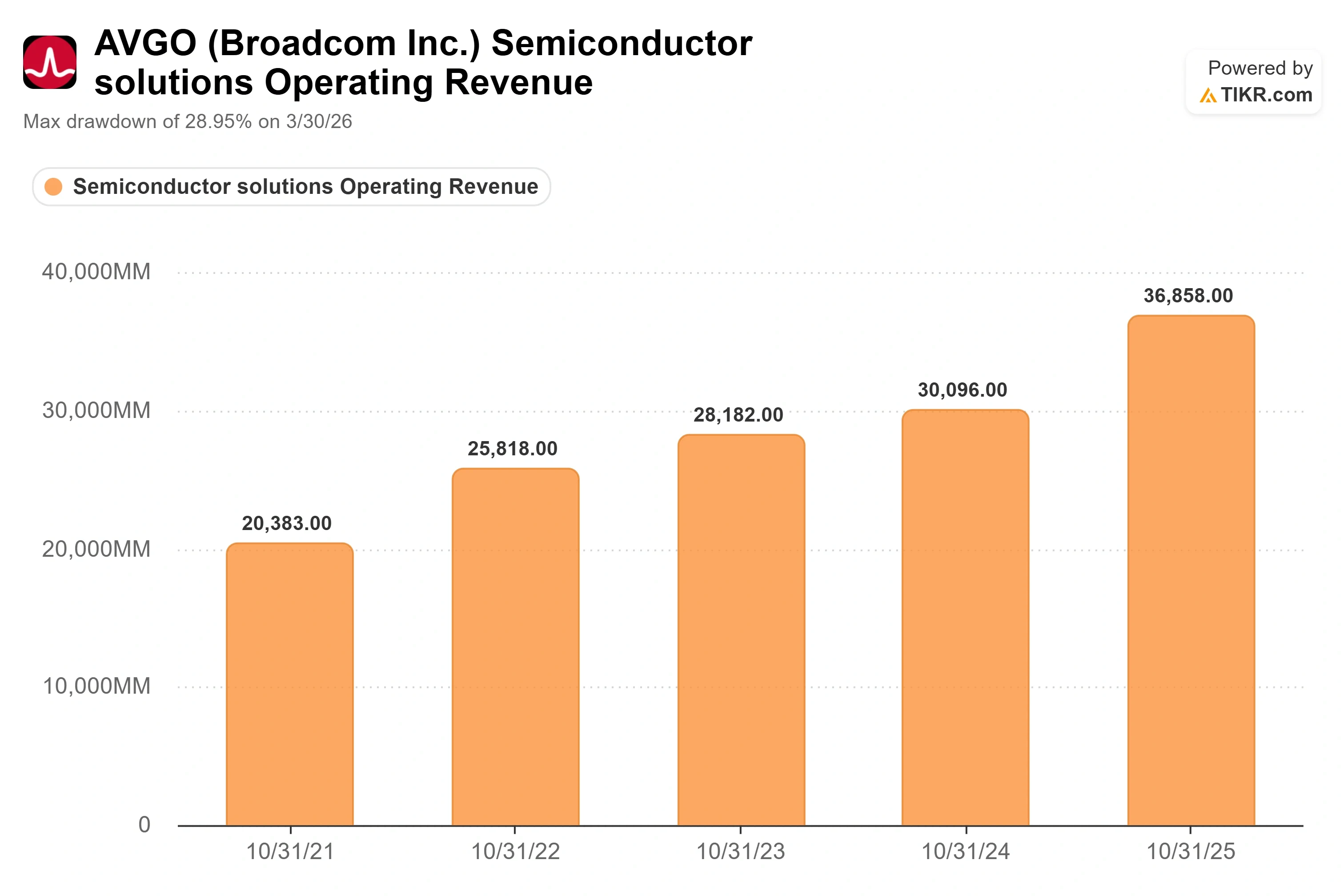

Broadcom 半導體營業收入 (TIKR)

Broadcom 半導體營業收入 (TIKR)

查看 Broadcom 股票的歷史及前瞻預估數據(免費!)>>>

Jalapeño 對論點的印證

Tan 在第二季財報電話會議上對需求現況直言不諱。他表示:「AI 半導體的訂單金額超過 300 億美元,而我們實際出貨僅 108 億美元。」這一比率——每出貨一美元,就有近三美元的訂單——是本季最重要的數字,因為它表明訂單積壓的速度遠超公司的出貨能力。Tan 形容這種需求「根本無法滿足」,並表示可見度現已延伸至 2028 年。

Jalapeño 正是這一論點的有力佐證。Broadcom 執行長 Hock Tan 告訴彭博社,這款晶片每個 Token 的推理成本比現有 GPU 降低了約 50%。這一數字是 Tan 本人基於早期實驗室測試所提出的,尚未經過獨立基準測試驗證。OpenAI 自身的聲明則更為謹慎,將每瓦效能描述為「顯著優於當前最先進水準」,並承諾在未來幾個月內發布完整的技術報告。對這 50% 的數字應持審慎態度。但無論如何,對 Broadcom 而言,重要的是結構性意義:這款晶片出貨給 OpenAI,但戰略性勝利在於,隨著更多實驗室自研矽晶片,Broadcom 的可觸達需求持續擴大。

競爭格局支持溢價,儘管溢價幅度比以前有所縮小。與 TIKR 競爭對手頁面上的半導體同業相比,AVGO 的 NTM 本益比為 23.18 倍,低於同業平均值 40.06 倍及中位數 35.87 倍。NVIDIA 為 19.37 倍,SK 海力士為 7.25 倍,而 Marvell 為 58.81 倍,AMD 為 59.82 倍。Broadcom 並非最便宜的 AI 晶片股,但儘管持有業內最持久的多年期合約之一,其定價仍遠低於同業平均水準。這種相對同業的折價,更像是財報後重置尚未完全恢復,而非結構性折讓。

Broadcom NTM EV/EBITDA (TIKR)

Broadcom NTM EV/EBITDA (TIKR)

在 TIKR 上查看 Broadcom 與同業的表現比較(免費!)>>>

TIKR 進階模型分析

- 現價: $365.02

- 目標價(中間值): ~$1,010

- 潛在總回報: ~177%

- 年化內部報酬率: ~26% / 年

Broadcom 進階估值模型 (TIKR)

Broadcom 進階估值模型 (TIKR)

查看分析師對 Broadcom 股票的成長預測與目標價(免費!)>>>

TIKR 的中間情景模型將 AVGO 在 2030 年 10 月的估值定為約 1,010 美元,意味著從當前價格計算的總回報約為 177%,即未來 4.3 年的年化報酬率約為 26%。支撐該目標的兩大營收驅動力分別是:AI 半導體規模擴張(管理層指引 2026 財年下半年營收翻倍,並於 2027 財年超越 1,000 億美元),以及 VMware 軟體業務(年度經常性收入年增 17%)。利潤率的驅動因素是業務組合與營運槓桿:超過 93% 的軟體毛利率抵消了較低的自研矽晶片利潤率,管理層預期即使 AI 營收在總營收中的佔比持續提升,營業利益率仍能維持在 67% 左右。該模型假設預測期內淨利潤率將擴大至約 55%。

主要風險在於客戶集中度。AI 營收中有相當大的比例來自少數幾家超大規模雲端業者,任何一家客戶晶片策略的調整都將直接衝擊該模型。上行空間在於,以 OpenAI 發布為錨點的六客戶陣容,正以比空頭預期更快的速度拓寬客戶基礎。下行風險則在於,若 AI 訂單增長放緩,估值倍數將進一步收縮,即便營收維持不變,實際回報也將低於模型的中間情景。

結論

解決這場爭論的關鍵數據將於 9 月初出爐,屆時 Broadcom 將公布財政第三季業績。指引為 AI 營收 160 億美元,年增超過 200%。若達到或超越這一目標,6 月的拋售將看起來像是一次重置,為長線買家提供了進入市場上合約最穩固的 AI 企業之一的更佳切入點。若以略低幅度未達標,在仍屬溢價的估值倍數下,市場反應將比 6 月更為劇烈,因為這個目標是公司自己設定的。首先關注 AI 營收線,然後留意管理層在資本回報方面的表態是否有所轉變,因為若回購力度加大,將釋放管理層對訂單能按計劃轉化為營收的信心。

在 TIKR 上查看億萬富翁投資者正在買入哪些股票,跟隨聰明資金的腳步。

您應該投資 Broadcom 嗎?

唯一真正能解答這個問題的方式,就是親自查看數據。TIKR 為您提供免費存取與專業分析師相同的機構級財務數據。

搜尋 Broadcom,您將看到多年的歷史財務數據、華爾街分析師對未來幾季營收與獲利的預測、估值倍數隨時間的變化趨勢,以及目標價是呈上升還是下降趨勢。

您可以建立免費的自選股清單,將 Broadcom 與您關注的所有其他股票一同追蹤。無需信用卡,只需您做出投資決策所需的數據。

在 TIKR 上免費分析 Broadcom →

尋找新的投資機會?

- 查看億萬富翁投資者正在買入哪些股票,跟隨聰明資金的腳步。

- 使用 TIKR 一體化易用平台,最快 5 分鐘即可完成股票分析。

- 翻開的石頭越多……發現的機會就越多。在 TIKR 上搜尋逾 10 萬支全球股票、全球頂尖投資者持倉及更多資訊。

免責聲明:

請注意,TIKR 上的文章並非 TIKR 或我們內容團隊提供的投資或財務建議,亦非買入或賣出任何股票的推薦。我們的內容基於 TIKR Terminal 的投資數據及分析師預測。我們的分析可能未涵蓋最新的公司新聞或重要更新。TIKR 未持有任何所提及股票的部位。感謝您的閱讀,祝您投資順利!

您可能也會喜歡

伊朗敦促美國為以色列「無條件」撤出黎巴嫩設定時間表

Strategy 未實現的 Bitcoin 損失超過 130 億美元,股價跌破儲備價值

最佳XRP ETF是什麼?