Niedawna korekta Meta stwarza atrakcyjną okazję do zakupu

Wpis Meta's Recent Pullback Creates an Attractive Buying Opportunity pojawił się najpierw na 24/7 Wall St..

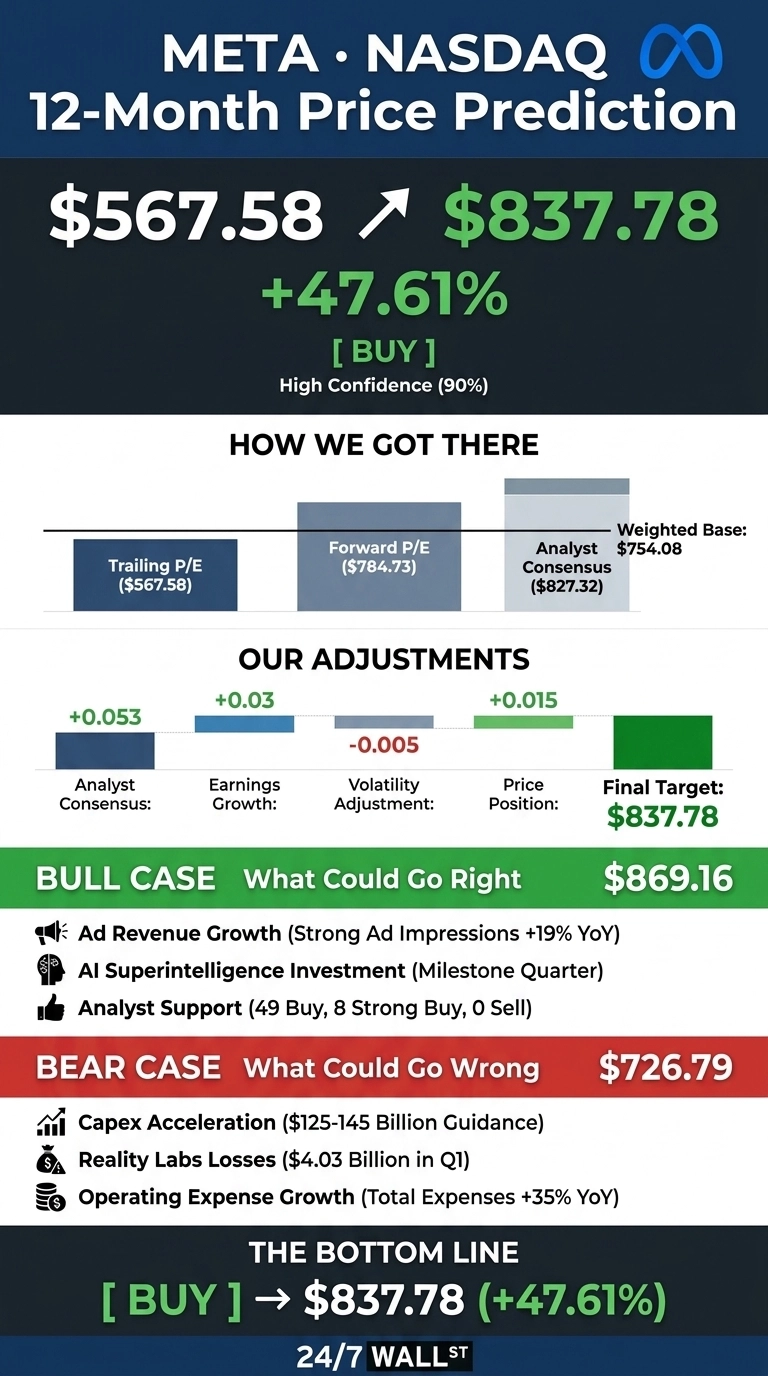

Zaczynam od werdyktu, ponieważ różnica między tym, gdzie Meta Platforms (NASDAQ:META) handluje dziś, a tym, gdzie nasz model wskazuje, że powinna handlować, jest zbyt duża, by ją ignorować.

Po sześciu trudnych miesiącach dla akcji, nasz docelowy kurs ceny Meta według 24/7 Wall St. wynosi 837,78 USD, co implikuje wzrost o 47,61% od poziomu 567,58 USD. Rekomendacja to kupno, z poziomem pewności 90%. Siła zysku napędza tę liczbę.

Podsumowanie docelowego kursu ceny 24/7 Wall St.

| Wskaźnik | Wartość |

|---|---|

| Aktualna cena | $567,58 |

| Docelowy kurs ceny 24/7 Wall St. | $837,78 |

| Potencjał wzrostu | 47,61% |

| Rekomendacja | KUP |

| Poziom pewności | 90% |

Akcje handlowane jakby historia AI się załamała

Meta straciła 13,87% od początku roku i 18,33% w ciągu ostatniego roku, pozostawiając akcje bliżej 52-tygodniowego minimum 519,78 USD niż maksimum 793,65 USD. 14-dniowy RSI wynosi 39,43, znajdując się mocno w strefie wyprzedania. Wyprzedaż jest resetem wyceny.

W Q1 2026 Meta osiągnęła EPS na poziomie 10,44 USD wobec szacunków 6,6587 USD, bijąc oczekiwania o 56,79%, przy przychodach w wysokości 56,31 mld USD (wzrost o 33,08% r/r). Wyświetlenia reklam wzrosły o 19% r/r, a cena za reklamę wzrosła o 12%. Rynek zaniepokoił capex: budżet na FY2026 został podwyższony do 125–145 mld USD.

Jak obliczyliśmy 837,78 USD

Docelowy kurs ceny 24/7 Wall St. łączy zakotwiczenie w historycznym P/E, zakotwiczenie w prognozowanym P/E oraz konsensusowy cel Wall Street, a następnie stosuje nasz autorski współczynnik 247Factor.

Komponent prognozowanego P/E, oparty na prognozowanym EPS wynoszącym 41,13 USD i implikowanym mnożniku 17x, generuje cenę opartą na prognozach wynoszącą 784,73 USD. Uwzględnienie konsensusu analityków na poziomie 827,32 USD daje ważoną cenę przed korektą wynoszącą 754,08 USD.

Mnożnik 247Factor na poziomie 1,111 odzwierciedla 62,4% wzrost zysków r/r, 89% bycze nastawienie analityków oraz momentum sektora usług komunikacyjnych, częściowo zniwelowane przez betę wynoszącą 1,229 i 50% tłumienie zastosowane do mega-caps powyżej 1 biliona USD.

24/7 Wall St.

24/7 Wall St.

Argumenty za ceną 869 USD lub wyższą

Scenariusz byczej hossy opiera się na trzech filarach. Po pierwsze, Wall Street jest zdecydowanie po tej samej stronie: 49 ocen Kup i 8 ocen Silne Kupno wobec zerowych ocen Sprzedaj, z celem konsensusowym na poziomie 827,32 USD.

Po drugie, silnik reklamowy pracuje pełną parą. Dzienna liczba aktywnych użytkowników z rodziny produktów osiągnęła 3,56 mld, a prognoza przychodów na Q2 w wysokości 58–61 mld USD sugeruje kontynuację przyspieszenia.

Po trzecie, zakład na AI przesuwa się od kosztów do produktu. Mark Zuckerberg nazwał Q1 „kamieniem milowym" wraz z pierwszym modelem z Meta Superintelligence Labs. Goldman Sachs zauważa, że pięć największych hiperskalowników (w tym Meta) odpowiada za około 27% capexu spółek z S&P 500. Nasz byczą scenariusz podnosi 12-miesięczną cenę do 869,16 USD.

Co mogłoby pójść nie tak

Reality Labs odnotowało stratę operacyjną w wysokości 4,03 mld USD w Q1, a całkowite koszty wzrosły o 35% r/r. Niedźwiedzie twierdzą, że podwyższony pułap capexu wywiera presję na wolne przepływy pieniężne, a sprawy sądowe związane z młodymi ludźmi w 2026 roku niosą ze sobą nieokreśloną odpowiedzialność prawną.

Byki kontrargumentują, że wzrost wydatków to inwestycja w przyszłe moce produkcyjne. Dochód operacyjny nadal wzrósł o 30,29% r/r, a kierownictwo nadal oczekuje, że dochód operacyjny za FY2026 przekroczy poziomy z 2025 roku.

Traderzy na Polymarket wyceniają krótkoterminowe boczne poruszanie się: masa prawdopodobieństwa na koniec miesiąca dla czerwca 2026 skupia się między 520 a 560 USD. Jeśli mnożniki skurczą się do 15x na prognozowanym EPS wynoszącym 41,13 USD, scenariusz niedźwiedzi ląduje w okolicach 726,79 USD, nadal powyżej bieżącej ceny.

Przygotowanie przed wynikami za Q2

Docelowy kurs ceny 24/7 Wall St. wynoszący 837,78 USD z 90% pewnością opiera się na prognozowanym P/E bliskim 19x wobec bazy szacunków, która wygenerowała pięć kolejnych pobić prognoz.

Teza bycza jest utrzymana dla inwestorów zdolnych do zniesienia zmienności wokół raportu wynikowego z 29 lipca 2026 roku. Teza słabnie, jeśli prognoza na Q2 sygnalizuje kompresję marży operacyjnej poniżej 35% lub jeśli capex przekroczy 145 mld USD. Ogólnie rzecz biorąc, wyprzedane wskaźniki techniczne plus przyspieszające zyski wspierają konstruktywny scenariusz.

Patrząc dalej w przyszłość, nasz model prognozuje Meta wzdłuż bazowej ścieżki w kierunku wartości 1 661,42 USD w 2031 roku. Prognozy te zakładają, że Meta nadal monetyzuje swoją powierzchnię reklamową, ogranicza straty Reality Labs i realizuje swój plan capexu AI. Znaczący wzrost lub spadek może wynikać z komercjalizacji superinteligencji lub działań regulacyjnych.

| Rok | Docelowy kurs ceny 24/7 Wall St. |

|---|---|

| 2026 | $760 |

| 2027 | $837,78 |

| 2028 | $1 050 |

| 2029 | $1 310 |

| 2030 | $1 540 |

Działaj teraz: analityk, który przewidział wzrost NVIDIA w 2010 roku, właśnie wymienił swoje 10 najlepszych akcji AI — a Meta nie znalazła się na liście. Zdobądź nazwy ZA DARMO już dziś.

Wpis Meta's Recent Pullback Creates an Attractive Buying Opportunity pojawił się najpierw na 24/7 Wall St..

Możesz także polubić

Sui osiąga 1M operacji, a twierdzenie o 300K TPS napędza popyt na blockchain dla agentów AI

Hamster Kombat Dzienny Combo 22 czerwca 2026: Play To Earn

Tesla (TSLA): Sprzedaż pojazdów elektrycznych w Chinach rośnie drugi kwartał z rzędu