Must Read

Obniżenie ratingu MSCI dla Jollibee formalizuje to, co wyrafinowani inwestorzy zaczęli już dostrzegać pod powierzchnią: sytuacja finansowa Jollibee przesunęła się w trudniejszeObniżenie ratingu MSCI dla Jollibee formalizuje to, co wyrafinowani inwestorzy zaczęli już dostrzegać pod powierzchnią: sytuacja finansowa Jollibee przesunęła się w trudniejsze

[Vantage Point] Niewygodna matematyka stojąca za degradacją Jollibee w MSCI

W przypadku uwag lub wątpliwości dotyczących niniejszej treści skontaktuj się z nami pod adresem crypto.news@mexc.com

Obniżenie pozycji Jollibee z MSCI Philippines Standard Index do segmentu małych spółek to sygnał ostrzegawczy, a nie jedynie techniczne wydarzenie rynkowe. Zmniejsza ono widoczność akcji wśród globalnych inwestorów instytucjonalnych i uruchamia realokacje portfeli. Pod ikoniczną marką i agresywną ekspansją międzynarodową kryje się bardziej skomplikowana rzeczywistość finansowa: rosnące koszty zadłużenia, zacieśniająca się płynność, narastające zobowiązania leasingowe oraz model biznesowy coraz bardziej uzależniony od ciągłej ekspansji w celu utrzymania dynamiki wzrostu.

Niniejsza analiza finansowo-śledcza ujawnia, jak to ukochane filipińskie imperium konsumenckie przekształciło się z prostej historii sukcesu fast-foodów w wysoce lewarowaną globalną strukturę akwizycyjną, działającą teraz pod znacznie surowszą kontrolą finansową i rynkową.

Degradacja Jollibee Foods Corporation z MSCI Philippines Standard Index do kategorii małych spółek to nie tylko kłopotliwa korekta portfela. To wydarzenie o charakterze śledczym.

Rynki nie degradują spółek ze względu na nostalgię, przywiązanie do marki czy symbolikę narodową. Degradują je na podstawie płynności, dynamiki wycen, elastyczności bilansu i zaufania instytucjonalnego — wszystkich tych czynników, które powoli tracą impet.

Pod uśmiechniętą twarzą Jollibee i nieustanną narrację o międzynarodowym wzroście sprawozdania finansowe ujawniają teraz spółkę znajdującą się w trakcie znacznie bardziej niepokojącego etapu ewolucji korporacyjnej.

Aby w pełni zrozumieć, dlaczego ma to znaczenie, trzeba wiedzieć, czym właściwie jest MSCI. Morgan Stanley Capital International, czyli MSCI, powstał pod koniec lat 60. XX wieku jako globalny dostawca indeksów giełdowych i analityki, pomagający inwestorom instytucjonalnym mierzyć i porównywać rynki na całym świecie.

Z biegiem czasu MSCI stał się jednym z najpotężniejszych strażników globalnego kapitału. Dziś biliony dolarów zarządzanych przez fundusze emerytalne, suwerenne fundusze majątkowe, towarzystwa ubezpieczeniowe i fundusze ETF odwołują się do indeksów MSCI, aby określić, jak powinny przepływać środki.

Mówiąc wprost, MSCI pełni rolę globalnej karty wyników dla spółek notowanych na giełdzie. Wielkie międzynarodowe fundusze inwestycyjne często kupują lub utrzymują akcje spółek ujętych w głównym indeksie MSCI.

W ramach MSCI istnieją dwa główne indeksy krajowe. Są to MSCI Philippines Standard Index oraz MSCI Philippines Universal Index. Ważne jest rozróżnienie ich, ponieważ pełnią różne funkcje w globalnym inwestowaniu.

Standard Index jest głównym benchmarkiem MSCI dla filipińskich spółek o dużej i średniej kapitalizacji — jest to de facto instytucjonalna „główna scena" kraju, śledzona przez wiele globalnych funduszy rynków wschodzących, zarządzających funduszami emerytalnymi i pasywnych instrumentów inwestycyjnych.

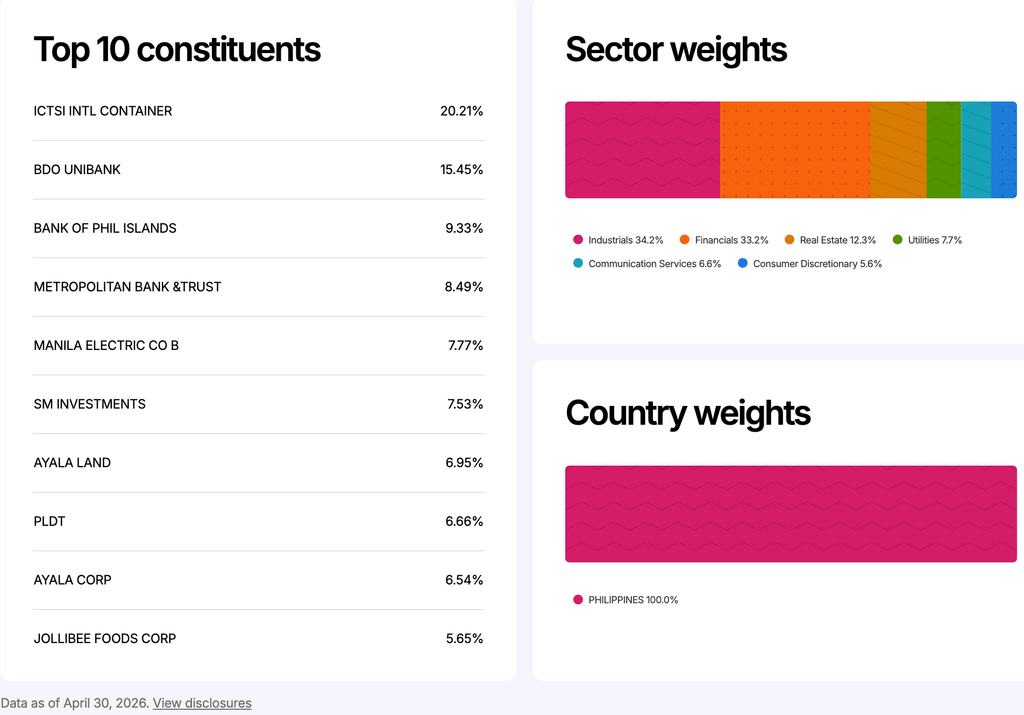

10 największych filipińskich spółek publicznych w MSCI Philippines Standard Index (głównym benchmarku dla dużych i średnich spółek). Zrzut ekranu z MSCI Philippines Index

10 największych filipińskich spółek publicznych w MSCI Philippines Standard Index (głównym benchmarku dla dużych i średnich spółek). Zrzut ekranu z MSCI Philippines Index

Włączenie do indeksu sygnalizuje, że akcje posiadają wystarczającą kapitalizację rynkową, płynność i znaczenie instytucjonalne, aby uzasadnić istotną ekspozycję globalnych inwestorów. Usunięcie z benchmarku nie jest zatem jedynie zabiegiem kosmetycznym. Może uruchomić automatyczny odpływ środków z portfeli i zmniejszyć widoczność akcji wśród zagranicznych inwestorów instytucjonalnych.

Universal Index, w przeciwieństwie do niego, jest szerszym indeksem pochodnym opartym na strategii, który uwzględnia dodatkowe nakładki portfelowe i w stylu ESG. Choć przydatny dla wyspecjalizowanych funduszy, nie ma takiej samej siły sygnalizacyjnej jak sam Standard Index.

Wykresy z MSCI Universal Philippine Index (stan na 30 kwietnia 2026 r.) pokazują, że udział Jollibee w filipińskim ETF MSCI wynosi zaledwie 5,65%. Świadczą one o tym, że Jollibee stał się mniejszą wagą instytucjonalną w porównaniu z takimi podmiotami jak ICTSI, BDO i BPI, co wskazuje, że globalne pasywne fundusze coraz częściej postrzegają Jollibee jako mniej centralny element filipińskiej historii akcji instytucjonalnych. Zrzut ekranu z MSCI Universal Philippines Index

Wykresy z MSCI Universal Philippine Index (stan na 30 kwietnia 2026 r.) pokazują, że udział Jollibee w filipińskim ETF MSCI wynosi zaledwie 5,65%. Świadczą one o tym, że Jollibee stał się mniejszą wagą instytucjonalną w porównaniu z takimi podmiotami jak ICTSI, BDO i BPI, co wskazuje, że globalne pasywne fundusze coraz częściej postrzegają Jollibee jako mniej centralny element filipińskiej historii akcji instytucjonalnych. Zrzut ekranu z MSCI Universal Philippines Index

Rozróżnienie to ma znaczenie w przypadku Jollibee, ponieważ jego degradacja była powiązana z głównym MSCI Philippines Standard Index — benchmarkiem, który globalni inwestorzy uważnie obserwują, oceniając, które filipińskie spółki pozostają częścią kluczowej instytucjonalnej historii akcji w tym kraju.

Co to oznacza

Gdy spółka zostaje zdegradowana do mniejszej kategorii, fundusze automatycznie ograniczają ekspozycję lub całkowicie wychodzą z inwestycji. Dlatego właśnie degradacja Jollibee ma znaczenie. Choć nie oznacza, że spółka upada, wśród globalnych inwestorów rośnie niepewność co do dalszego pozostawania Jollibee w gronie czołowych akcji instytucjonalnych w kraju.

Powód jest wyjaśniony w wynikach finansowych spółki. Jollibee nie znajduje się w finansowych tarapatach. W 2025 roku odnotował przychody bliskie 305 miliardów peso, wobec około 270 miliardów peso rok wcześniej. Zysk netto przypadający akcjonariuszom wzrósł nieznacznie do około 10,9 miliarda peso. Miliony Filipińczyków nadal odwiedza restauracje Jollibee, a marka pozostaje jedną z najmocniejszych franczyz konsumenckich w kraju. Głębokie zrozumienie finansów Jollibee nie sprowadza się jednak jedynie do przychodów, lecz dotyczy jakości wzrostu i tego, jakie obciążenia finansowe są niezbędne do jego utrzymania.

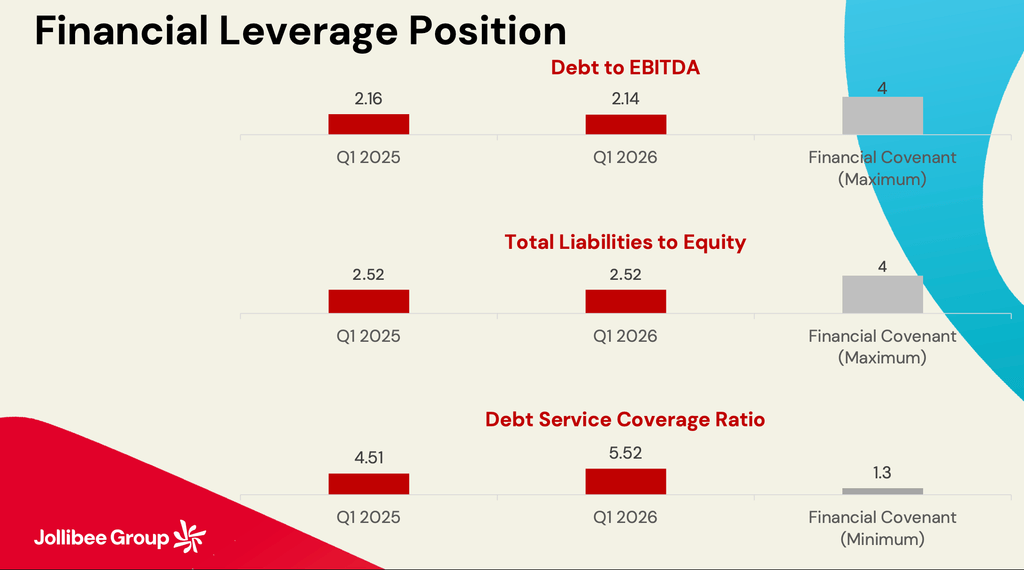

Slajd dotyczący wskaźników dźwigni pokazuje, że Grupa Jollibee pozostaje komfortowo w granicach progów kowenantów bankowych. Wskaźnik zadłużenia do EBITDA na poziomie około 2,14x wciąż jest poniżej górnego pułapu kowenantu wynoszącego 4,0x. Pokrycie obsługi zadłużenia na poziomie 5,52x jest również znacznie powyżej minimalnego wymogu 1,3x. Oznacza to, że kredytodawcy nie traktują jeszcze Jollibee jako spółki będącej w trudnej sytuacji finansowej. W rzeczywistości z czysto bankowego punktu widzenia spółka nadal wygląda na obsługiwalną i zgodną z wymaganiami. Zdjęcie z Telekonferencji Wynikowej Q1 2026 Grupy Jollibee / 15 maja 2026 r.

Slajd dotyczący wskaźników dźwigni pokazuje, że Grupa Jollibee pozostaje komfortowo w granicach progów kowenantów bankowych. Wskaźnik zadłużenia do EBITDA na poziomie około 2,14x wciąż jest poniżej górnego pułapu kowenantu wynoszącego 4,0x. Pokrycie obsługi zadłużenia na poziomie 5,52x jest również znacznie powyżej minimalnego wymogu 1,3x. Oznacza to, że kredytodawcy nie traktują jeszcze Jollibee jako spółki będącej w trudnej sytuacji finansowej. W rzeczywistości z czysto bankowego punktu widzenia spółka nadal wygląda na obsługiwalną i zgodną z wymaganiami. Zdjęcie z Telekonferencji Wynikowej Q1 2026 Grupy Jollibee / 15 maja 2026 r.

Tu właśnie presja staje się widoczna. Koszty odsetkowe wzrosły do około 7,6 miliarda peso z 5,8 miliarda peso w ciągu zaledwie jednego roku, rosnąc znacznie szybciej niż faktyczne zyski. Ma to znaczenie, ponieważ rosnące koszty finansowania cicho obniżają ekonomiczną efektywność ekspansji. Spółka może nadal otwierać restauracje i raportować wyższe przychody, nawet gdy jej sytuacja finansowa niepostrzeżenie się zacieśnia.

Długi Jollibee przewyższają aktywa

Wskaźniki płynności ujawniają ten sam wzorzec. Zobowiązania bieżące przekraczają teraz aktywa bieżące, spychając wskaźnik bieżący Jollibee poniżej 1,0. Innymi słowy, zobowiązania krótkoterminowe są teraz większe niż łatwo dostępne zasoby krótkoterminowe. Nie oznacza to, że niewypłacalność jest nieuchronna. Jollibee nadal posiada silne relacje bankowe, ogromną skalę działania i zdrowe przepływy pieniężne z działalności operacyjnej. Oznacza to jednak, że spółka w coraz większym stopniu zależy od nieprzerwanego generowania gotówki i stabilnych warunków refinansowania.

Grupa Jollibee jest dziś globalnym przedsiębiorstwem, które znacznie odbiega od tradycyjnego wizerunku, jaki wielu inwestorów nadal sobie wyobraża. Przez dziesięciolecia Jollibee był postrzegany jako jedna z najbardziej wzorowych historii filipińskiego kapitalizmu: lokalna sieć fast-food pokonująca globalne giganty dzięki połączeniu wyczucia kulturowego i dyscypliny operacyjnej.

Dziś spółka stała się wielonarodowym centrum akwizycji uzależnionym od rynków dłużnych, leasingów i nieustannej ekspansji, aby utrzymać wzrost. To rozróżnienie całkowicie zmienia jej profil ryzyka finansowego.

Przepływy pieniężne z działalności operacyjnej były solidne i wyniosły około 36,7 miliarda peso. Wydatki kapitałowe przekroczyły jednak budżet 15 miliardów peso, a leasing pochłonął blisko 12 miliardów peso. Płynność ograniczyły jeszcze bardziej płatności odsetkowe, dywidendy, zobowiązania refinansowe i koszty związane z przejęciami. To prawdopodobnie to, co większość inwestorów detalicznych przeocza: bycie rentownym na papierze nie jest tym samym co generowanie dostępnej gotówki.

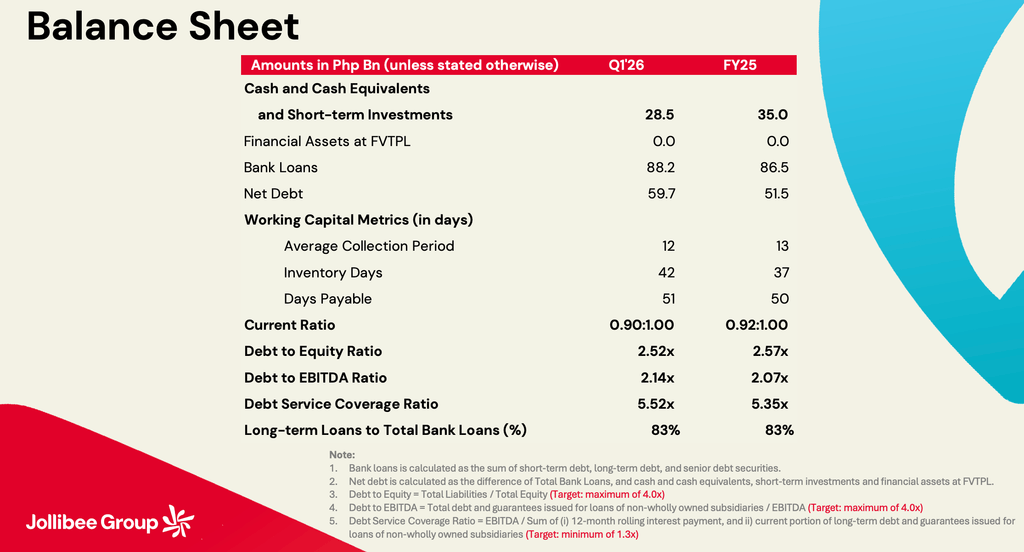

W bilansie wyróżnia się kilka wskaźników: gotówka i inwestycje krótkoterminowe spadły z ₱35 miliardów do ₱28,5 miliarda; zadłużenie netto wzrosło z ₱51,5 miliarda do ₱59,7 miliarda; kredyty bankowe wzrosły z ₱86,5 miliarda do ₱88,2 miliarda; rotacja zapasów wzrosła z 37 do 42 dni. Wskaźnik bieżący osłabł z 0,92x do 0,90x. Żaden z tych wskaźników nie sygnalizuje kryzysu. Łącznie jednak pokazują spółkę, która w coraz większym stopniu zużywa płynność, podczas gdy zobowiązania dłużne wciąż rosną. Zdjęcie z Telekonferencji Wynikowej Q1 2026 Grupy Jollibee / 15 maja 2026 r.

W bilansie wyróżnia się kilka wskaźników: gotówka i inwestycje krótkoterminowe spadły z ₱35 miliardów do ₱28,5 miliarda; zadłużenie netto wzrosło z ₱51,5 miliarda do ₱59,7 miliarda; kredyty bankowe wzrosły z ₱86,5 miliarda do ₱88,2 miliarda; rotacja zapasów wzrosła z 37 do 42 dni. Wskaźnik bieżący osłabł z 0,92x do 0,90x. Żaden z tych wskaźników nie sygnalizuje kryzysu. Łącznie jednak pokazują spółkę, która w coraz większym stopniu zużywa płynność, podczas gdy zobowiązania dłużne wciąż rosną. Zdjęcie z Telekonferencji Wynikowej Q1 2026 Grupy Jollibee / 15 maja 2026 r.

Gdzie kucharzy zbyt wiele, tam nie ma obiadu

Spółka może raportować miliardy zysków, jednocześnie działając pod rosnącą presją finansową, ponieważ zbyt wiele podmiotów konkuruje o ten sam strumień przepływów pieniężnych. W przypadku Jollibee wierzyciele wymagają obsługi zadłużenia, właściciele nieruchomości żądają płatności leasingowych, akcjonariusze oczekują dywidend, a globalna ekspansja wymaga świeżego kapitału inwestycyjnego.

Należy również uważnie śledzić wzrost wartości firmy i aktywów niematerialnych. Lata przejęć doprowadziły do tego, że wartość firmy i znaki towarowe osiągnęły poziomy zbliżające się do skali samego kapitału własnego akcjonariuszy.

Wartość firmy (goodwill) jest oczywiście w gruncie rzeczy księgowym wyrazem optymizmu — ceną płaconą przez zarząd jako premia za wysokie oczekiwania wobec przedsiębiorstwa, wynikającą z przekonania, że przejęta spółka przyniesie duże przyszłe zyski i trwałą wartość.

Dopóki przejęcia przynoszą dobre wyniki, strategia się opłaca. Im jednak większa staje się wartość firmy w stosunku do kapitału własnego, tym bardziej wrażliwy jest bilans w przypadku spowolnienia wzrostu lub nieosiągnięcia założonych wyników przez zagraniczną działalność.

Właśnie dlatego degradacja w MSCI nie powinna być traktowana jako jednorazowa korekta techniczna. Sformalizowała ona to, co wyrafinowani inwestorzy zaczęli już dostrzegać pod powierzchnią: sytuacja finansowa Jollibee weszła w trudniejszy okres, w którym sam wzrost już nie wystarczy.

Inwestorzy oczekują silniejszych wolnych przepływów pieniężnych, lepszej płynności i większej stabilności bilansu. Rynki kapitałowe działają według matematyki, nie miłości. Inwestorzy bardziej cenią twarde liczby niż lojalność wobec marki. Ta sama matematyka zadaje teraz pytanie, czy światowe imperium Jollibee może nadal rosnąć bez rozbudowania architektury finansowej, która je podtrzymuje. – Rappler.com

Kliknij tutaj, aby przeczytać więcej artykułów z sekcji Vantage Point.

Okazja rynkowa

Cena MATH(MATH)

$0.03302

$0.03302$0.03302

USD

MATH (MATH) Wykres Ceny na Żywo

Zastrzeżenie: Artykuły udostępnione na tej stronie pochodzą z platform publicznych i służą wyłącznie celom informacyjnym. Niekoniecznie odzwierciedlają poglądy MEXC. Wszystkie prawa pozostają przy pierwotnych autorach. Jeśli uważasz, że jakakolwiek treść narusza prawa stron trzecich, skontaktuj się z crypto.news@mexc.com w celu jej usunięcia. MEXC nie gwarantuje dokładności, kompletności ani aktualności treści i nie ponosi odpowiedzialności za jakiekolwiek działania podjęte na podstawie dostarczonych informacji. Treść nie stanowi porady finansowej, prawnej ani innej profesjonalnej porady, ani nie powinna być traktowana jako rekomendacja lub poparcie ze strony MEXC.

Możesz także polubić

Złoto stanowi 99,8% całego tokenizowanego rynku towarowego

Złoto stanowi teraz praktycznie całość rynku tokenizowanych towarów, zgodnie z danymi a16z Crypto, którego najnowszy raport oszacował tokenizowane towary na około $

Udostępnij

Cryptopolitan2026/05/23 08:55

Whale Alert: Portfele Powiązane z Bitmine Otrzymują 125,9 Miliona Dolarów w Ethereum

BitcoinWorld Whale Alert: Portfele powiązane z Bitmine otrzymują 125,9 miliona dolarów w Ethereum Dane z blockchainu ujawniają, że dwa niedawno utworzone portfele kryptowalutowe,

Udostępnij

bitcoinworld2026/05/23 08:30

SEC zatwierdza notowanie opcji indeksowych opartych na cenie Bitcoin na Nasdaq

BitcoinWorld SEC zatwierdza notowanie na Nasdaq opcji indeksowych opartych na cenie Bitcoin Amerykańska Komisja Papierów Wartościowych i Giełd (SEC) zatwierdziła notowanie Bitcoin

Udostępnij

bitcoinworld2026/05/23 08:40